Was ändert sich mit der neuen P Konto Bescheinigung?

Die neue P-Konto-Bescheinigung wird nicht mehr nach § 850k ZPO, sondern auf Grundlage von § 903 ZPO erstellt. Sie weist die gemäß §§ 902, 904 ZPO unpfändbaren Geldleistungen aus.

Die neue P-Konto-Bescheinigung bietet mehr Schutz für Menschen mit Schulden.

Im Gegensatz zur Vorgängerbescheinigung ermöglicht die neue P-Konto-Bescheinigung seit Dezember 2021 u.a. auch, dass Nachzahlungen und einmalige Sozialleistungen für nicht pfändbar ausgewiesen werden.

Zudem sind nunmehr auch vom Arbeitgeber ausgestellte P-Konto-Bescheinigungen von der jeweiligen Bank anzuerkennen.

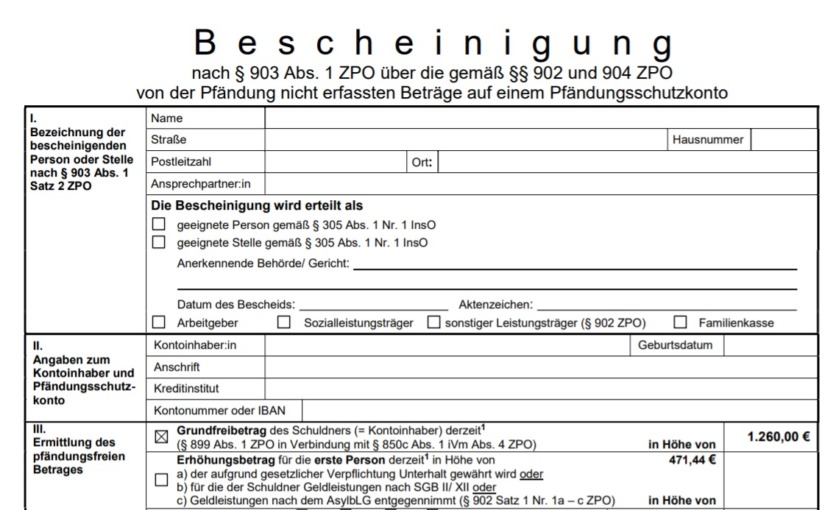

Wie wird der Pfändungsfreibetrag ermittelt?

Der insgesamte Pfändungsfreibetrag setzt sich aus vier möglichen Beträgen zusammen:

Der Grundfreibetrag

Den monatlich unpfändbaren Grundfreibetrag können Sie unserer stets aktuellen Pfändungstabelle entnehmen. Der Grundfreibetrag wird nun jährlich zum 1.7 angepasst.

Der Erhöhungsbetrag

Neben dem Grundfreibetrag können Sie Ihr monatlichen Verfügungsbetrag erhöhen lassen, wenn Sie gesetzliche Unterhaltsverpflichtungen haben. Der dann für Sie geltende Pfändungsfreibetrag lässt sich ebenfalls aus unserer Pfändungstabelle ablesen. Beachten Sie, dass maximal fünf Unterhaltsverpflichtungen bescheinigt werden können. Treffen Sie noch mehr Unterhaltsverpflichtungen, können Sie einen noch höheren Pfändungsfreibetrag beanspruchen. Dies setzt jedoch einen Antrag beim Vollstreckungsgericht (§ 906 ZPO) bzw. bei der Vollstreckungsstelle (§ 910 ZPO) voraus.

Ein erhöhter Pfändungsbetrag steht Ihnen auch zu, wenn für sich selbst für einen anderen Geldleistungen nach SGB II, XII oder Asylbewerberleistungsgesetz (AsylbLG) empfangen.

Die geschützten laufenden monatlichen Geldleistungen

Zudem können Schuldner ihre geschützten laufenden monatlichen Geldleistungen bescheinigen lassen. Hierzu gehören die laufenden Geldleistungen, die Ihnen

ausgezahlt werden.

*Bitte beachten Sie: Wohngeld kann über die P-Konto-Bescheinigung nicht geschützt werden, da das Wohngeldgesetz (WoGG) selbst keine Unpfändbarkeit anordnet (sondern § 54 Abs. 3 Nr. 2a SGB I). Daher ist hierzu ein Antrag auf Freigabe bei dem zuständigen Vollstreckungsgericht oder der Vollstreckungsstelle zu stellen.

Der einmalig geschützte Freibetrag

Eine wesentliche Verbesserung für Schuldner bringt die neue P-Konto-Bescheinigung gegenüber ihrer Vorgängerversion im Hinblick auf Nachzahlungen. Unsere Mandanten klagten in der Vergangenheit immer wieder über den Umstand, dass einer eigentlich unpfändbaren Nachzahlung die Pfändung drohe. Dies ist für jeden Schuldner in doppelter Hinsicht ein besonderes Ärgernis gewesen: denn entweder musste präventiv ein Pfändungsschutzantrag beim Vollstreckungsgericht (bzw. der Vollstreckungsstelle) gestellt werden oder nach der Pfändung musste eine aufwändige Rückholaktion gestartet werden. Die neue P-Konto-Bescheinigung erlaubt es Schuldnern nun, eine solche Nachzahlung als Arbeitseinkommen oder SGB Leistung bis zu einem Betrag von 500 Euro vor der Pfändung schützen zu lassen (§ 904 Abs. 1 ZPO).

Auch folgende einmalige Auszahlungen können vor der Pfändung geschützt werden

Dein Kommentar

An Diskussion beteiligen?Hinterlasse uns Deinen Kommentar!