Privatinsolvenz – Was ist das?

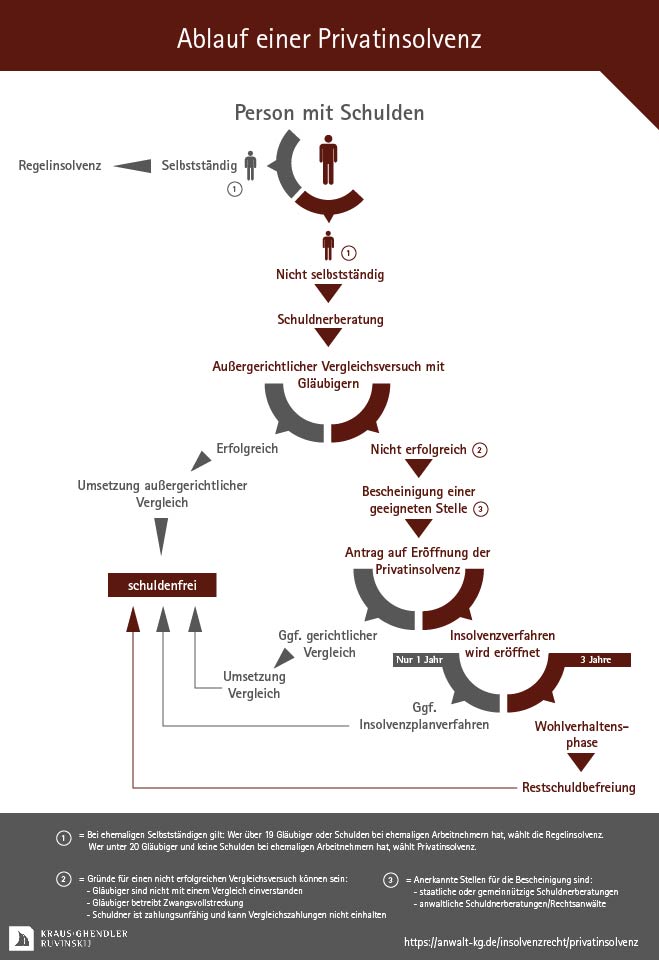

Die Privatinsolvenz (auch: “Verbraucherinsolvenzverfahren”) ist die gerichtliche Schuldenregulierung für Personen, die keine selbstständige Tätigkeit ausüben. Nachdem die sogenannte Wohlverhaltensperiode durchlaufen wurde, ergeht die Restschuldbefreiung – Die Schulden werden also gelöscht.

Viele unserer Mandanten berichten von einer großen Hemmschwelle, den Schritt in die Privatinsolvenz zu wagen. Das Thema wird meist verdrängt, auch weil es relativ komplex ist. Aus diesem Grund bietet unsere Anwaltskanzlei Ihnen ein kostenloses telefonisches Erstberatungsgespräch an. Es dient der Einschätzung Ihrer individuellen Schuldensituation.

Auf dieser Seite haben wir für Sie alle wichtigen Informationen rund um das Thema Privatinsolvenz zusammengestellt.

Kurzüberblick:

Andre Kraus ist Fachanwalt für Insolvenzrecht und Gründer der KRAUS GHENDLER RUVINSKIJ Anwaltskanzlei. Seit 2012 ist er auf die Entschuldung und Beratung von Personen mit finanziellen Schwierigkeiten spezialisiert.

Inhalt dieser Seite:

- Überblick

- Voraussetzungen

- Zahlen und Fakten

- Ablauf und Dauer

- 1. Abschnitt: Vorbereitung

- 2. Abschnitt: Insolvenzverfahren und

Wohlverhaltensperiode - 3. Abschnitt: Restschuldbefreiung

- Die Verkürzung alter Insolvenzverfahren

- Alle Vor- und Nachteile im Überblick

- Pfändungsrechner

- Häufige Fragen

- Kosten

- Unser Team

- Downloads

- Die Übergangsregelung für Insolvenzen zwischen dem 17.12.2019 und dem 30.09.2020

- Ihre Fragen und unsere Antworten

Gute Nachrichten für Schuldner:

- Sie können nach nur drei Jahren schuldenfrei sein. Insolvenzverfahren ab dem 01.10.2020 dauern einheitlich nur noch drei Jahre.

- Nach weiteren 6 Monaten werden die Information über die abgeschlossene Privatinsolvenz dann auch aus den Schufa-Aufzeichnungen gelöscht.