Der Fehler: „Aufwendungen an öffentliche Stellen“

Der Widerrufsjoker ist ein erprobtes Mittel, den hochverzinsten Darlehensvertrag rückabzuwickeln und günstig umzuschulden. Hieraus können sich – gerade in der anhaltenden Niedrigzinsphase – Ersparnisse von 20 bis 30 Prozent der ursprünglichen Kreditsumme ergeben. Nachdem der Widerrufsjoker zum 21.06.2016 für Altverträge abgeschafft wurde, schien es zunächst so, als wäre es das gewesen mit dem ewigen Widerrufsrecht bei Darlehensverträgen. Doch der Widerrufsjoker sticht weiterhin. Verträge, die nach dem 10.06.2010 abgeschlossen wurden, können weiterhin widerrufen werden und auch in die Widerrufsbelehrungen der neuen Verträge haben sich einige Fehler eingeschlichen. Neues Beispiel für eine fehlerhafte Pflichtangabe sind die Informationen zum Ersatz der Aufwendungen für öffentliche Stellen.

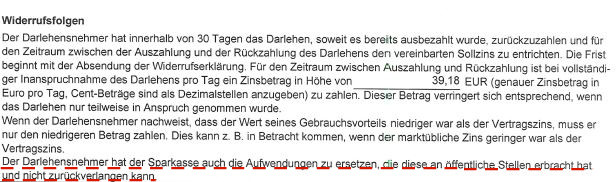

Dieser Satz ist missverständlich. Um welche Aufwendungen soll es gehen? In welcher Höhe fallen diese an? Die einzige Information, die der Darlehensnehmer erhält, ist, dass er im Falle eines Widerrufs Aufwendungen zu ersetzen hat. Nämlich die, die das Kreditinstitut getätigt hat.

In Wahrheit fallen solche Aufwendungen jedoch überhaupt nicht an. Diese „Aufwendungen an öffentliche Stellen“ sind im Wesentlichen die Kosten des Grundbuchamts und des Notars. Diese trägt von Anfang an der Kreditnehmer. Es ist mehr als unüblich, dass der Kreditgeber diese Kosten übernimmt.

Ein solcher Hinweis hat also nur einen Effekt:

Er erzeugt beim Verbraucher den Eindruck, ein Widerruf wäre womöglich mit erheblichen uneinschätzbaren Kosten verbunden. Dadurch soll der Kreditnehmer abgehalten werden, das ihm zustehende Widerrufsrecht geltend zu machen. Dies läuft der Intention eines umfassenden Verbraucherschutzes zuwider.

Landgericht Aurich bestätigt: Widerruf wirksam

Der Auffassung, die unsere Sozietät schon lange vertritt, ist nun das Landgericht Aurich gefolgt. Der Darlehensnehmer hatte darauf geklagt, festzustellen, dass sein Widerruf wirksam war. Infolgedessen würde der Darlehensvertrag in ein Rückgewährschuldverhältnis umgewandelt.

Das LG Aurich stellte fest, dass der Kläger nicht in die Lage versetzt wurde, sein Widerrufsrecht auszuüben. Grund hierfür seien inhaltlich unzutreffende und im Ergebnis irreführende Angaben. Der Darlehensnehmer müsse fürchten, dass erhebliche Kosten auf ihn zukommen, wenn er widerruft. Die streitgegenständliche Formulierung würde ihm nämlich den Rückschluss nahelegen, dass die Aufwendungen gegenüber öffentlichen Stellen tatsächlich von der Bank erbracht worden sind und im Falle eines Widerrufs zurückverlangt werden. Der Passus verliert auch nicht seinen irreführenden Charakter, wenn dem Darlehensnehmer bestimmte Leistungen öffentlicher Stellen, wie etwa Notarkosten in Rechnung gestellt werden. Laut dem LG Aurich, könne der Darlehensnehmer hieraus nicht den Schluss ziehen, dass der Darlehensgeber selbst keine Aufwendungen an öffentliche Stellen getätigt hat. Das LG Aurich sieht den Darlehensnehmer insoweit als „Laien hinsichtlich der einschlägigen Materie“ und hält ihn deswegen für schützenswert. Das Landgericht sprach dem Darlehensnehmer sein Widerrufsrecht zu.

Viele Banken betroffen

Dieser Fehler ist keine Ausnahmeerscheinung. Es folgt eine beispielhafte Aufzählung einiger Banken, in deren Widerrufsbelehrungen wir den Passus zu den Aufwendungen an öffentliche Stellen gefunden haben:

Sehr geehrte Damen und Herren,

ich habe in einer Immobilienfinanzierung im Abschnitt “Widerrufsfolgen” den Absatz “der darlehensnehmer hat der sparkasse auch die aufwendungen zu ersetzen, die diese an öffentliche Stellen erbracht hat und nicht zurückverlangen kann” stehen.

Der Vertrag ist mit der Sparkasse KölnBonn am 16.04.2014 abgeschlossen worden und die Dokumentenversion lautet 192.643.000 D3 (Fassung Juli 2013) v2.14

Es geht um ein Kreditsumme von 110.000 € von der noch ca. 15.000 € offen sind.

Die Zinsen summieren sich bis zur kompletten Tilgung auf ca. 7.000 €.

Dazu drei Fragen:

1. Reicht der oben genannte Absatz zur 100%igen Rückabwicklung?

2. Wenn nein, welches Risiko besteht?

3. Welche Kosten entstehen für die juristische Beratung?

Vielen Dank und beste Grüße

Nico Birk

Sehr geehrter Herr Birk,

dieser Satz alleine reicht noch nicht, um mit Sicherheit von einer Rückabwicklungsmöglichkeit auszugehen.

Es besteht daher ein gewisses Kostenrisiko. Dies ist vermeidbar durch den Abschluss einer Rechtsschutzversicherung, was auch vor Erklärung des Widerrufs noch möglich ist.

Da der Sachverhalt in diesem Rahmen nicht umfassend genug beantwortet werden kann, würde ich Ihnen gerne eine kostenlose Erstberatung anbieten.

Senden Sie dafür am besten die Vertragsdokumente als Scan an kontakt@anwalt-kg.de oder nutzen Sie unsere Upload-Funktion unter https://anwalt-kg.de/bankenrecht/dokumenten-upload/.

Mit freundlichen Grüßen

Dr. V. Ghendler

Rechtsanwalt