Eine von der spezialisierten Anwaltschaft intensiv betriebene Auseinandersetzung mit den neueren Verträgen hat eine Vielzahl bislang unbeachteter Angriffspunkte für den Widerrufsjoker zu Tage gefördert. Die Bilanz ist für Darlehensnehmer positiv – es gibt nahezu kein Kreditinstitut, das bei der Darlehensvergabe alles richtiggemacht hat. Zu einigen Fehlern gibt es bereits positive Gerichtsentscheidungen, andere Streitpunkte warten noch darauf, ausgefochten zu werden. Die nachfolgende Darstellung fasst den Stand der Dinge in Bezug auf die einzelnen Banken zusammen.

Nutzen Sie die Möglichkeit einer kostenfreien Erstberatung – auch per Live-Chat.

A. Widerruf von Darlehen ING DiBa

Kaum eine andere Bank vergab in den 2010er Jahren mehr Immobilienkredite als die ING DiBa. Und kaum eine andere Bank hat in Ihren Verträgen mehr Fehler gemacht. Unsere Erfahrung zeigt: hier stehen die Chancen auf eine erfolgreiche Umschuldung mit dem Widerrufsjoker in der Regel sehr gut.

1. Widersprüchliche Belehrungen

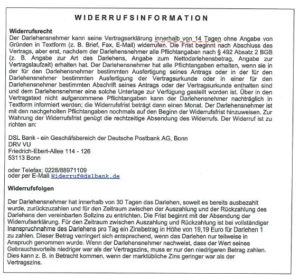

Ab dem 10. Juni 2010 mussten die Banken dem Verbraucher bei Vertragsschluss das sog. Europäisches Standardisiertes Merkblatt (ESM) überreichen. Bei den Verträgen der ING DiBa enthielt das ESM eine Widerrufsbelehrung, die sich inhaltlich von der Widerrufsbelehrung im eigentlichen Darlehensvertrag unterschied. Der Bundesgerichtshof hat bereits 2004 ((Urteil vom 18.10.2004 – 11 ZR 352/02) entschieden, dass bei einander widersprechenden Belehrungen es insgesamt an einer ordnungsgemäßen Belehrung fehlt. Bereits dieser Fehler bringt den Darlehensvertrag regelmäßig zu Fall. Der Weg für eine Umschuldung ist dann frei.

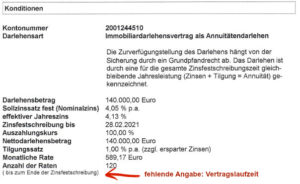

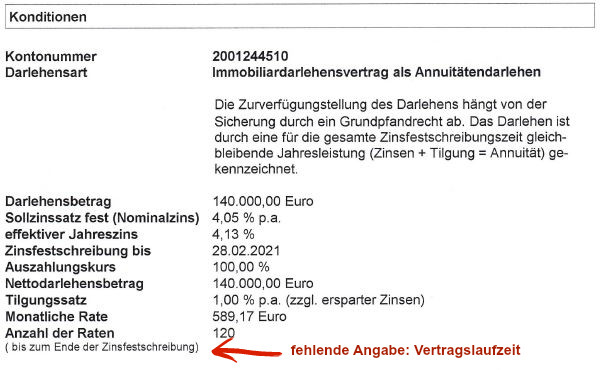

2. Keine Angabe zur Vertragslaufzeit

Ein weiterer, noch gröberer Fehler, findet sich nicht in der Widerrufsbelehrung, sondern in den Kreditverträgen der ING DiBa selbst. Bei der Vergabe der Immobiliendarlehen sind die Kreditinstitute gesetzlich verpflichtet, in die Vertragsurkunde bestimmte Angaben aufzunehmen. Dazu gehören z.B. der Nettodarlehensbetrag, die Höhe des Sollzinssatzes und auch die gesamte Vertragslaufzeit. Schließlich muss der Verbraucher deutlich vor Augen geführt bekommen, wie lange er sich tatsächlich an die Vereinbarung bindet. Das können bei Annuitätendarlehen ohne Weiteres drei Jahrzehnte sein. Betrachtet man allerdings die Vertragsdaten, die bereits auf der ersten Seite der Urkunde abgebildet sind, fällt schnell auf, dass die Angabe zu der Vertragslaufzeit fehlt. Die einzige zeitliche Angabe ist die Dauer der Zinsbindung, die in der Regel 10 bzw. 15 Jahre beträgt. Nach dem Ablauf der Zinsbindung ist die Darlehenssumme aber noch lange nicht zurückgezahlt. Bei der Rechtsfolge ist das Gesetz eindeutig – fehlt eine Pflichtangabe wie die Vertragslaufzeit, fängt die Widerrufsfrist nicht zu laufen an. Hier sticht der Widerrufsjoker also weiter.

B. Widerruf von Darlehen DSL-Bank

Eine weitere überregional tätige Bank, die bei der Vergabe von Immobiliendarlehen ganz vorne mit dabei ist, ist die DSL-Bank. Auch hier weisen die Kreditverträge einige Fehler auf, die zur Folge haben, dass das Widerrufsrecht noch heute fortbestehen kann.

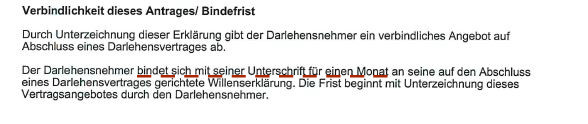

1. Widersprüchliche Angaben zu der Bindungsfrist

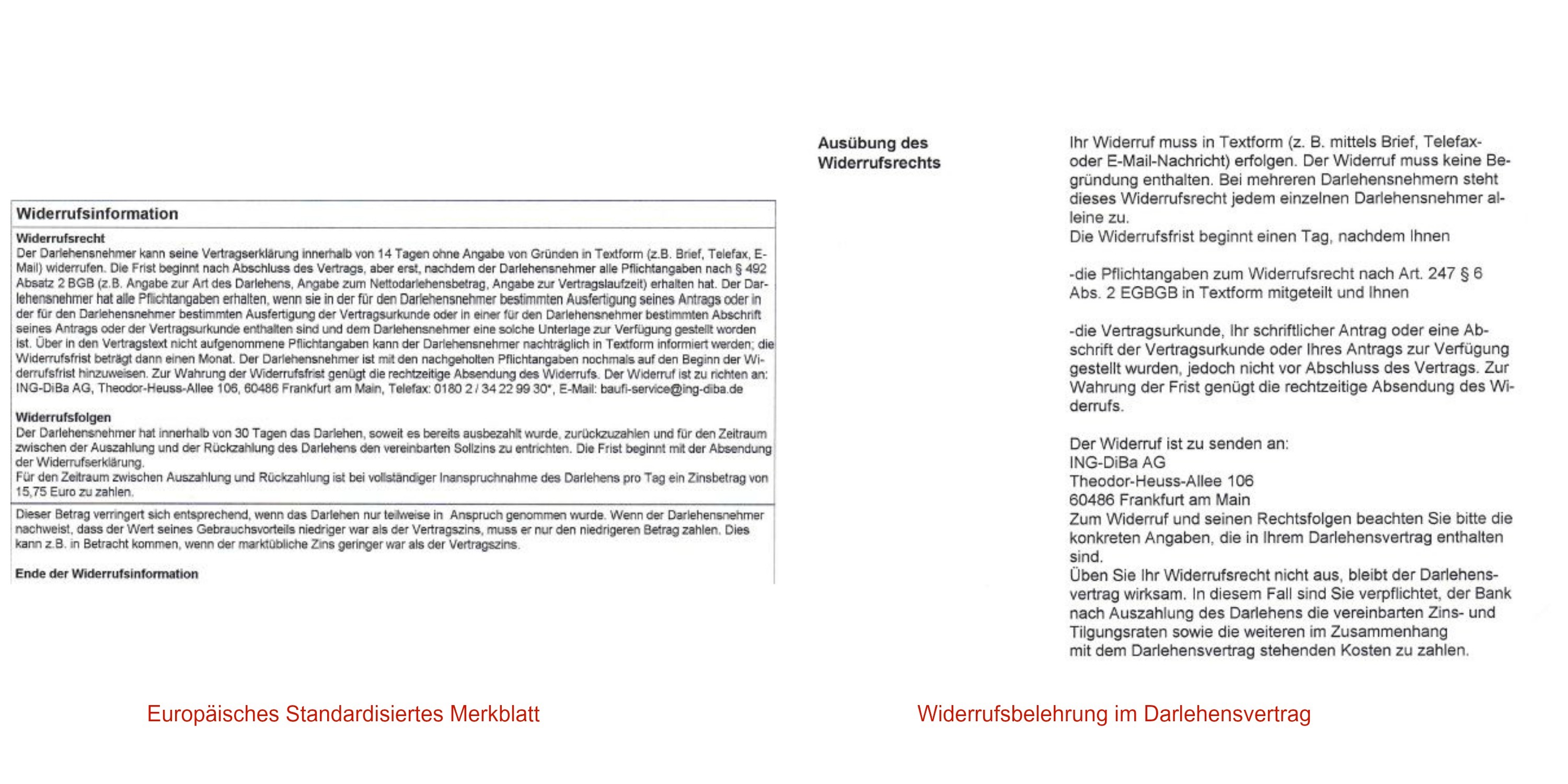

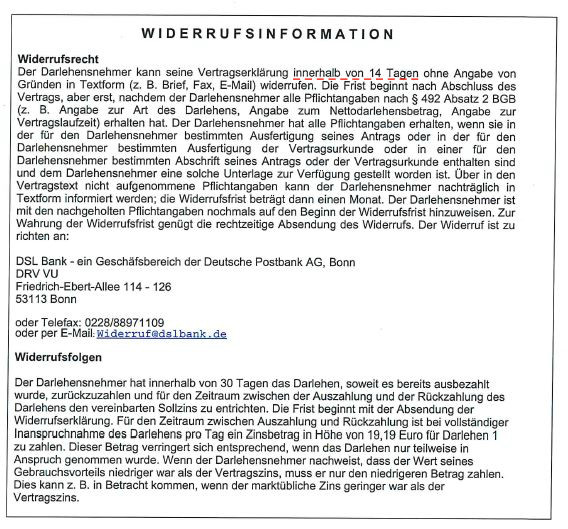

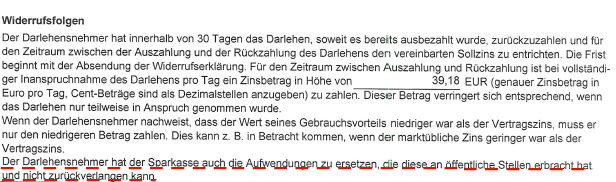

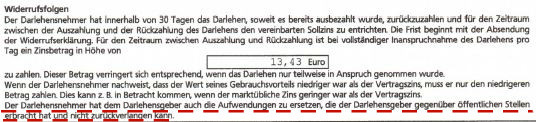

Grundsätzlich sieht das Gesetz ein 14-tägiges Widerrufsrecht vor, welches beginnt, sobald der Kreditnehmer eine bestimmte Reihe von Pflichtangaben erhalten hat und über sein Widerrufsrecht belehrt wurde. So lautet auch die entsprechende Formulierung in der Widerrufsinformation der DSL-Bank. So weit so gut. Schaut man sich jedoch das Blatt an, welches der Widerrufsbelehrung unmittelbar folgt, findet sich dort ein verwirrender Hinweis, wonach sich der Darlehensnehmer für einen Monat an seine Vertragserklärung bindet. Solche Unklarheiten hinsichtlich der Dauer der Widerrufsfrist führen zu der Unwirksamkeit der Widerrufsbelehrung insgesamt, fand z.B. auch das Landgericht Hamburg (Az.: 325 O 42/16).

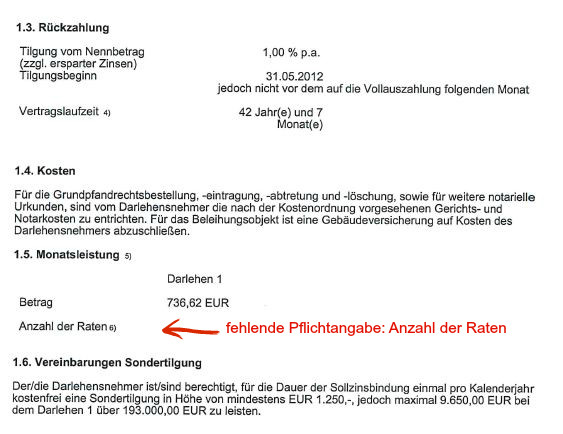

2. Fehlende Pflichtangaben

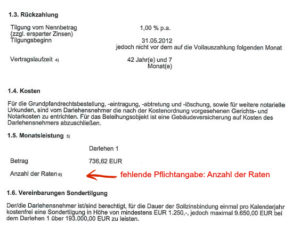

Die Widerrufsfrist beginnt erst zu laufen, wenn der Kreditnehmer über alle wesentlichen Merkmale des Darlehens informiert wurde. Diese so genannten Pflichtangaben, wie z.B. der Nettodarlehensbetrag, der Sollzinssatz, die Vertragslaufzeit, aber auch der Betrag, die Zahl und die Fälligkeit der einzelnen Raten müssen sich in der Vertragsurkunde wiederfinden. Das ist nicht bei allen Verträgen der Fall. Ein genauer Blick in die Unterlagen offenbart, dass zentrale Angaben immer wieder nicht aufgeführt werden. Mal handelt es sich um die Gesamtanzahl der Raten, ein anderes Mal ist die Vertragsdauer unklar. In jedem Fall lohnt sich eine intensive Auseinandersetzung mit dem Vertragsinhalt. Fehlt nämlich eine Pflichtangabe, fängt die Widerrufsfrist nicht zu laufen an – eine zinsgünstige Umschuldung ist dann noch heute möglich.

Dein Kommentar

An Diskussion beteiligen?Hinterlasse uns Deinen Kommentar!