Darlehensverträge der DSL-Bank sind fehlerhaft

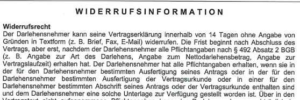

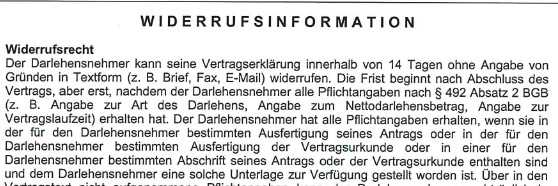

Am 10.06.2010 trat eine für die Kreditvergabe maßgebliche Gesetzesreform in Kraft. Im Zuge dieser wurde aus der Widerrufsbelehrung die Widerrufsinformation, den Banken wurden neue Informationspflichten auferlegt. Von diesem Zeitpunkt an musste jeder Kreditvertrag sog. Pflichtangaben enthalten. Fehlten diese Angaben, begann die Frist nicht zu laufen. So steht es eindeutig in der nachfolgenden Widerrufsinformation des DSL-Bank:

Die erforderlichen Pflichtangaben

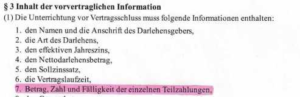

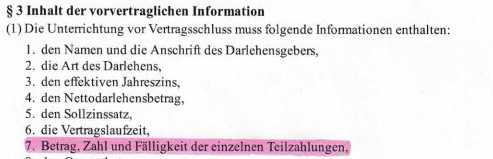

Welche Pflichtangaben in einem Immobilienkredit erforderlich sind, legte Art. 247 §§ 9, 3, 6 EGBGB fest. Dabei sieht Art. 247 § 9 in Verbindung mit § 3 Abs. 1 Nr. 7 vor, dass im Darlehensvertrag der Betrag, die Zahl und die Fälligkeit einzelner Teilleistungen, d.h. der Raten, angegeben werden müssen.

Die Aufführung der Anzahl der einzelnen Teilzahlungen war dem Gesetzgeber besonders wichtig. Nur auf diese Weise kann der Verbraucher die Tragweite seiner Entscheidung für die Kreditaufnahme in der gebotenen Deutlichkeit erkennen. Durch die Aufnahme einer konkreten Anzahl der Raten soll dem Verbraucher veranschaulicht wird, dass seine Kreditverpflichtung ggf. über mehrere hundert Monate laufen soll.

DSL-Bank führt die entscheidenden Pflichtangaben nicht auf

Der Blick in einige uns vorliegende Kreditverträge der DSL-Bank zeigt: die Anzahl der einzelnen Raten fehlt.

Richtigerweise müsste es wie folgt aussehen:

(Vertrag der DSL-Bank vom 23.05.2011 über 247.000 EUR)

Stattdessen fehlt es in manchen Kreditverträgen an der erforderlichen Angabe. Und das sieht dann folgendermaßen aus.

(Vertrag der DSL-Bank vom 10.04.2012 über 193.000 EUR)

Schnelle Prüfung und qualifizierte Durchsetzung

Das Fehlen dieser Pflichtangabe ist natürlich ohne juristische Vorkenntnisse erkennbar. Allerdings treffen die Banken noch weitere, umfangreiche Informationspflichten. Deren Einhaltung ist nur nach einer fundierten Auseinandersetzung mit den Vertragsunterlagen überprüfbar. Hier stehen wir Ihnen gerne zur Verfügung.

Natürlich unterstützen wir Sie auch bei der Durchsetzung Ihrer Rechte. Nach erfolgreicher Durchführung von über 500 Verfahren, sowohl außergerichtlich als auch vor Gericht, wissen wir, worauf es bei Verhandlungen mit der Bank ankommt und wie wir für Sie das beste Ergebnis erzielen können. Selbstverständlich übernehmen wir auch die gesamte Kommunikation und Abwicklung mit Ihrer Rechtsschutzversicherung.

Nutzen Sie unsere kostenfreie Prüfung und die unverbindliche Erstberatung.

Dein Kommentar

An Diskussion beteiligen?Hinterlasse uns Deinen Kommentar!