Fehlerhafte Widerrufsbelehrungen der ING DiBa

Ähnlich einer Vielzahl anderer Banken, hat auch die ING DiBa es in der Vergangenheit nicht zustande gebracht, die Verbraucher ordnungsgemäß über ihr Widerrufsrecht zu belehren. Nach Untersuchungen der Verbraucherzentrale Hamburg, die 220 Verträge der ING DiBa geprüft hat, enthielten 191 (86,82 %) davon eine fehlerhafte Widerrufsbelehrung. Im Verhältnis zu anderen Banken handelt es sich dabei um die höchste Fehlerquote.

Folgen einer unwirksamen Widerrufsbelehrung der ING DiBa

Eine fehlerhafte Widerrufsbelehrung hat zur Folge, dass der Darlehensvertrag noch viele Jahre nach seinem Abschluss widerrufen werden kann. Auf diese Weise können Verbraucher umschulden und von den gegenwärtig sehr niedrigen Zinsen profitieren. Außerdem können auch Vorteile für die Vergangenheit erzielt werden. Nach der ganz überwiegenden Auffassung in der Rechtsprechung steht den Darlehensnehmern nach einem Widerruf auch für die Vergangenheit eine sog. Nutzungsentschädigung zu.

Fehlerhafte Belehrung über den Beginn der Widerrufsfrist

Betroffen sind Darlehensverträge aus den Jahren 2004-2011. Auch wenn unterschiedliche Fehler zu der Unwirksamkeit einer Widerrufsbelehrung führen können, fallen besonders Fehler bei den Angaben zur Widerrufsfrist stark ins Gewicht.

Sie wollen Ihren Darlehensvertrag widerrufen?

Schnell und kostenfrei prüfen wir für Sie, ob auch Ihre Widerrufsbelehrung fehlerhaft ist.

JETZT WIDERRUF KOSTENFREI PRÜFEN LASSENWir vertreten Sie anwaltlich in jeder Phase des Verfahrens – BUNDESWEIT:0221 – 6777 00 55(Mo. – So. von 9 – 22 Uhr / Bundesweit)Unterschiedliche Formulierungen der ING DiBa sind fehlerhaft

Widersprüchliche Widerrufsbelehrungen (2011-2013)

Auch jüngere Verträge der ING DiBa lassen sich widerrufen. Denn in der Zeit zwischen 2011 und 2013 entsprach es gängiger Praxis der Bank bei jedem Vertragsabschluss zwei Widerrufsbelehrungen zu erteilen, die einander inhaltlich widersprachen.

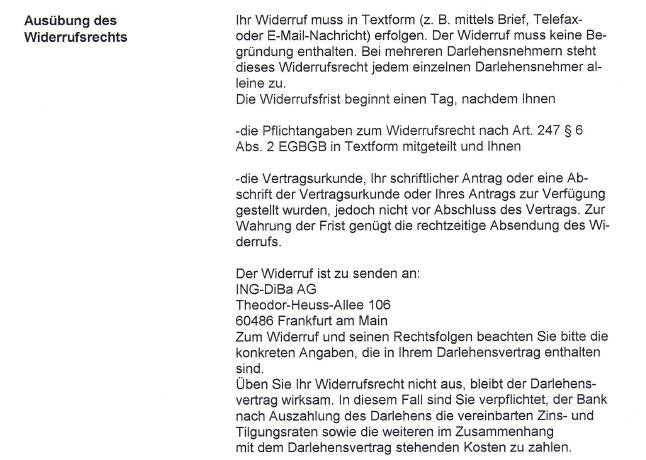

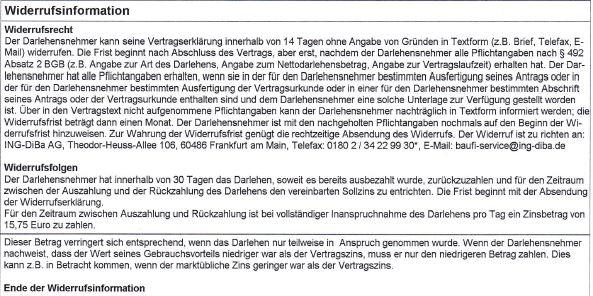

Im Darlehensvertrag findet sich eine Widerrufsbelehrung (Widerrufsinformation) die auszugsweise wie folgt lautet:

„Der Darlehensnehmer kann seine Vertragserklärung innerhalb von 14 Tagen ohne Angabe von Gründen in Textform (z.B. Brief, Telefax, E-Mail) widerrufen. Die Frist beginnt nach Abschluss des Vertrags, aber erst nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Absatz 2 BGB (z.B. Angabe zur Art des Darlehens, Angabe zum Nettodarlehensbetrag, Angabe zur Vertragslaufzeit) erhalten hat.“

Widerrufsbelehrung ING DiBA

Neben dem eigentlichen Darlehensvertrag wurde dem Darlehensnehmer ein gesetzlich vorgeschriebenes „Europäisches Standardisiertes Merkblatt“ erteilt.

Europäisches Standardisiertes Merkblatt

Auch dieses enthält unter dem Punkt „Ausübung des Widerrufsrechts“ eine Widerrufsinformation. Diese verweist aber hinsichtlich des Fristbeginns auf eine gänzlich andere gesetzliche Vorschrift:

Die entsprechende Formulierung lautet:

„Die Widerrufsfrist beginnt einen Tag nachdem Ihnen:

– Die Pflichtangaben zum Widerrufsrecht nach 247 § 6 Abs. 2 EGBGB in Textform mitgeteilt und Ihnen (…).“

Und dabei handelt es sich nicht um die einzigen Abweichungen. Diese sind auch mit einem juristisch nicht geschulten Auge erkennbar.

Weichen zwei parallel erteilte Widerrufsbelehrungen inhaltlich voneinander ab, kann der Verbraucher nicht erkennen, welche Belehrung nun für ihn gelten soll. Die Unwirksamkeit der gesamten Widerrufsinformation ist die Folge.

Dies hat der BGH bereits im Jahre 2004 (Urteil vom 18.10.2004 – 11 ZR 352/02) festgestellt, indem er ausführte:

„Auch die den Klägern gesondert ausgehändigte Widerrufsbelehrung ist nicht ordnungsgemäß. Das folgt schon daraus, daß die Belehrung in der Beitrittserklärung inhaltlich unzutreffend ist. Zwar enthält die gesonderte Belehrung diesen Fehler nicht. Es bleibt aber ein Widerspruch zwischen den beiden Belehrungen. Damit fehlt es insgesamt an einer unmissverständlichen Belehrung.“

Und auch in der jüngeren Zeit haben die Gerichte geurteilt, dass in der Erteilung zweier einander widersprechender Widerrufsbelehrungen ein Verstoß gegen das Deutlichkeitsgebot liegt. So jüngst das LG Nürnberg-Fürth (Urteil vom 20. April 2015 – 6 O 9499/14):

„Damit kann auch dahinstehen, ob die von der Beklagten verwendete weitere Widerrufsbelehrung wirksam war. Bleibt nämlich ein Widerspruch zwischen zwei Belehrungen, fehlt es insgesamt an einer unmissverständlichen Belehrung.“

Die Unwirksamkeit der obengenannten Widerrufsbelehrungen wurde jüngst in einem Ombudsmannverfahren bestätigt. Die Aussichten auf einen erfolgreichen Widerruf stehen daher gut.

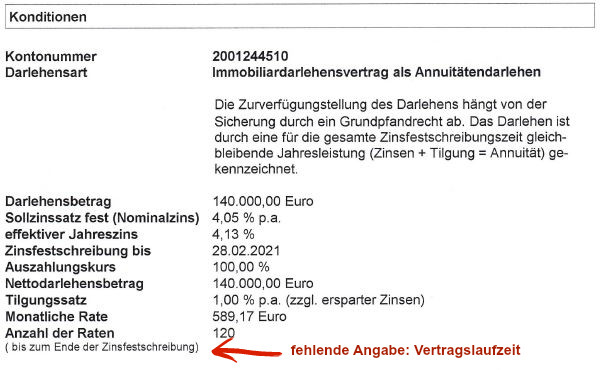

Fehlende Angabe zur Laufzeit des Vertrages

Vergibt eine Bank einen Immobilienkredit, ist sie gesetzlich dazu verpflichtet, den Verbraucher über die wesentlichen Vertragsmerkmale zu belehren. Neben etwa der Höhe der zu zahlenden Raten und der Angabe des Sollzinssatzes gehört seit dem 10.06.2010 zu diesen Merkmalen auch der Hinweis auf die Vertragslaufzeit. Da Immobiliendarlehen meist mehrere Jahrzehnte lang abbezahlt werden müssen, ist diese Angabe für den Kreditnehmer besonders wichtig. Anderenfalls wird ihm die Tragweite der eingegangenen Verpflichtung nicht adäquat vor Augen gehalten.

Unsere Kanzlei hat mehrere hundert Immobilienkredite der ING DiBa aus der Zeit nach dem 10.06.2010 untersucht. In keinem dieser Verträge findet sich der erforderliche Hinweis auf die Vertragslaufzeit. Stattdessen weist die ING DiBa lediglich auf die Dauer der Zinsfestschreibung hin, die meist 10 oder fünfzehn Jahre beträgt. Nach dem Ablauf der Zinsfestschreibung ist der Kredit jedoch in aller Regel noch lange nicht getilgt. Bei der gewählten Gestaltung der ING DiBa könnte jedoch der gegenteilige Eindruck entstehen.

Die gesetzlichen Folgen einer unterbliebenen Angabe sind eindeutig – fehlt es an der erforderlichen Angabe der Vertragslaufzeit, fängt die Widerrufsfrist nicht zu laufen an. Der Widerruf ist damit noch heute möglich.

Personalisierte Musterwiderrufsbelehrung – frühestens

Häufig verwendete die ING DiBa eine personalisierte Version der gesetzlichen Musterwiderrufsbelehrung. Die Passage zur Widerrufsfrist lautete dabei wie folgt:

„Ich/Wir kann/können meine/unsere Vertragserklärung(en) innerhalb von zwei Wochen ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) widerrufen. Die Frist beginnt frühestens mit dem Tag des Eingangs des unterschriebenen Darlehensvertrags bei der ING-DiBa AG. Zur Wahrung der Widerrufsfrist genügt die rechtzeitige Absendung des Widerrufs.“

Zu dem Wort „frühestens“ hat der BGH schon mehrfach entschieden, dass diese Formulierung den Verbraucher im Unklaren lässt, wann genau die Frist beginnen soll (BGH Urt. v. 1.12.2010 – VIII ZR 82/10). Zwar weiß er, vor welchem Ereignis die Frist nicht zu laufen anfängt, unklar bleibt aber, welches konkrete Ereignis den Fristbeginn wirklich auslöst.

Kein Vertrauensschutz für die ING DiBa

Im Widerrufsrecht gilt folgender Grundsatz: da die Musterwiderrufsbelehrung vom Gesetzgeber stammte, genießen Banken, die diese Belehrung eins-zu-eins in ihre Verträge aufgenommen hatten, Vertrauensschutz. In diesem Fall ist dem Verbraucher der Widerruf verwehrt.

Die ING DiBa beging allerdings den Fehler, den Mustertext nicht vollständig zu übernehmen, sondern ihn abzuwandeln. Bei der oben genannten Widerrufsbelehrung waren es die Personalisierungen. Die Musterwiderrufsbelehrung verbleibt nämlich bei der Anrede „Sie.“

Verändert aber eine Bank die Musterwiderrufsbelehrung entweder inhaltlich oder äußerlich, so kann sie sich nach der Rechtsprechung des Bundesgerichtshofs (z.B. Urteil vom 18. März 2014 · Az. II ZR 109/13) nicht mehr auf Vertrauen berufen. Der Verbraucher darf den Vertrag widerrufen.

Unklare Angabe zum Beginn der Widerrufsfrist

Bei Kreditverträgen der ING DiBa aus dem Jahr 2009 findet sich sehr häufig auch die folgende fehlerhafte Formulierung:

„(…) Die Widerrufsfrist beginnt ebenfalls nicht vor Vertragsabschluss zu laufen. Dieser erfolgt am Tag des Eingangs des von Ihnen unterschriebenen Darlehensvertrags bei der ING-DiBa AG.“

Zu einer vergleichbaren Widerrufsbelehrung entschied der Bundesgerichtshof, dass eine entsprechende Angabe nicht hinreichend deutlich ist und den Verbraucher über den Beginn der Widerrufsfrist im Unklaren lässt.

Das begründeten die Richter wie folgt:

“Der verständige Kunde, auf dessen Sichtweise es für die Auslegung der Belehrung ankommt (vgl. Senatsurteil vom 13. Januar 2009 – XI ZR 118/08, WM 2009, 350, Tz. 16), kann den Beginn der Widerrufsfrist anhand der Belehrung nicht ermitteln. Denn nach dieser Belehrung beginnt die Frist entgegen § 2 Abs. 1 Satz 2 HWiG nicht mit Aushändigung der Belehrung, sondern erst dann, wenn die unterschriebene Ausfertigung des Darlehensvertrages der Beklagten zugegangen ist. Wann dies der Fall ist, entzieht sich der Kenntnis des Darlehensnehmers, der über interne Abläufe bei der Kreditgeberin nicht informiert ist.“

Bundesgerichtshof, Urteil vom 24. März 2009, Az. XI ZR 456/07

Falsche Pflichtangaben in den Widerrufsbelehrungen 2010 – 2011

Auch nach einer grundlegenden Gesetzesänderung im Juni 2010 ist es der ING DiBa häufig nicht gelungen, die Verbraucher ordnungsgemäß über ihre Widerrufsrechte zu belehren. Wieder hatte sich die Bank nicht an das gesetzliche Muster gehalten und wieder führte dieser Fehler zur Unwirksamkeit betroffener Widerrufsbelehrungen. Die problematische Formulierung lautet diesmal wie folgt:

„Die Frist beginnt nach Abschluss des Vertrags, aber erst, nachdem der Darlehensnehmer alle Pflichtangaben nach § 492 Abs.2 BGB (z.B. Angabe des effektiven Jahreszins, Angaben zum einzuhaltenden Verfahren bei der Kündigung des Vertrages, Angabe der für die Sparkasse zuständigen Aufsichtsbehörde) erhalten hat.“

Inzwischen haben bereits drei Oberlandesgerichte (OLG München, Urteil vom 21.05.2015 – 5 O 2155/14; OLG Koblenz, Beschluss vom 15.10.2015 – 8 U 241/15; OLG Celle, Beschluss vom 02.12.2015 – 3 U 108/15) und einige Landgerichte (u.a. Verden, Hamburg, Nürnberg) festgestellt, dass diese Formulierung mangelhaft ist. Gegenstimmen – keine.

Denn bei den beispielhaft aufgeführten Angaben in den Klammern handelt es sich, anders als von der ING DiBa behauptet, überhaupt nicht um Pflichtangaben für Immobilienkredite. Das ist, nach bisher einhelliger Auffassung in der Rechtsprechung, ein grober Fehler.

Dazu ein Auszug aus der Entscheidung des OLG Celle:

„Maßgeblich ist für die Beurteilung der Ordnungsgemäßheit der Widerrufsinformation damit zunächst, dass sie inhaltlich zutreffend ist, also keine Fehler enthält. Dieses ist hier bereits im Hinblick auf den Fristbeginn den Erhalt der Pflichtangaben nach § 492 Abs. 2 BGB zweifelhaft. (…) Ungeachtet der Frage, ob es genügend ist, die Pflichtangaben insoweit lediglich beispielhaft aufzuzählen, handelt es sich bei den in der Widerrufsinformation insoweit aufgeführten Beispielen aber nicht durchweg um zwingende Angaben. (…)

Nach Art. 247 § 9 EGBGB gelten indes bei ImmobiliarDarlehensverträgen gem. § 503 BGB, zu denen auch der vorliegende Darlehensvertrag zählt, reduzierte Mitteilungspflichten. Abweichend von den §§ 3 bis 8, 12 und 13 sind nur die Angaben nach § 3 Abs. 1 Nr. 1 bis 7, 10 und 13 sowie nach § 3 Abs. 4 und nach § 8 zwingend. Der Vertrag muss ferner die Angaben zum Widerrufsrecht nach § 6 Abs. 2 enthalten. Festzustellen ist damit, dass die Benennung der für den Darlehensgeber zuständigen Aufsichtsbehörde und das einzuhaltende Verfahren bei der Kündigung des Vertrages nicht zu den Pflichtangaben bei ImmobiliarDarlehensverträgen gehören.

Da damit die vorliegende Ausgestaltung der Widerrufsinformation vom Verbraucher zum Erfahren von weiteren Einzelheiten nicht nur abverlangt, möglicherweise komplizierten Normenverweisungen nachzugehen, um die Voraussetzungen des Fristbeginns im Einzelnen nachzuvollziehen, sondern darüber hinaus verwirrende Angaben enthält, weil im Gesetz nicht vorgesehene Pflichtangaben als solche benannt werden, dürfte es dem Verbraucher im Ergebnis nicht mehr möglich sein, nachzuvollziehen, unter welchen Voraussetzungen konkret die Frist beginnen soll. Durch die beispielhafte Aufzählung von vermeintlichen Pflichtangaben nach § 492 Abs. 2 BGB wird der Schutzzweck des VerbraucherWiderrufsrechts verfehlt, da der Verbraucher selbst bei rechtskundiger Beratung nicht in die Lage versetzt wird, nachzuvollziehen, nach Erhalt welcher Angaben konkret die Frist zu laufen beginnt.“

Bei diesem Belehrungsfehler handelt es sich um eine relative „Neuentdeckung.“ Die Gerichte entscheiden bisher ausnahmslos verbraucherfreundlich. Wer also eine gleichlautende Widerrufsbelehrung in seinem Vertrag vorweisen kann, hat gute Chancen auf einen erfolgreichen Widerruf.

Aussichten

Wenn auch Sie einen Darlehensvertrag mit der ING DiBa abgeschlossen haben, lohnt sich in jedem Fall die Überprüfung. Auch wenn sich die Fehlerhaftigkeit nicht für jede Belehrung der ING DiBa pauschal bestimmen lässt, stehen Ihre Chancen auf einen Widerruf gut. In jedem Fall ist ein zügiges Handeln angesagt. Auf Druck der Bankenlobby wurde der Widerrufsjoker für Altverträge zum 21. Juni 2016 gesetzlich abgeschafft. Für Vertrage, die nach dem 10. Juni 2010 geschlossen wurden, besteht jedoch nach wie vor die Chance mithilfe des Widerrufsjokers zinsgünstig umzuschulden.