Der Widerrufsjoker fußt auf gesetzlichen Vorschriften zum Verbraucherschutz. Wenn eine Bank mit einem Verbraucher einen Kreditvertrag schließt, sitzt die Bank am längeren Hebel – denn bei ihr arbeiten gut bezahlte Experten. Daher werden der Bank Pflichten auferlegt, wie der Vertrag genau auszusehen hat, damit sie den Verbraucher nicht übervorteilen kann. Hier kommt der Widerrufsjoker ins Spiel. Denn wenn die Bank sich trotz ihrer Expertise nicht an diese Regeln hält, kann der Kunde den Vertrag “ewig” widerrufen, auch noch nach mehreren Jahren. Und genau diesen Fehler haben zahlreiche Banken gemacht.

Erschwerend kommt hinzu, dass die Banken die fehlerhaften Verträge millionenfach als Vorlage verwendet haben. Somit können Millionen Kunden den Widerrufsjoker nutzen und ihren Autokredit widerrufen.

Der vom Europäischen Gerichtshof bemängelte Satz, der die Kunden zur Rückabwicklung ihrer Verträge berechtigt, lautet in den meisten Verträgen so:

Die Frist zum Widerruf beginnt erst, nachdem Sie alle Pflichtangaben gemäß § 492 Abs. 2 BGB erhalten haben.

Damit verweist der Vertrag in nur einem Satz auf einen Gesetzestext von ca. acht Seiten Länge. Denn es handelt sich um eine sogenannte Verweisungskette oder auch Kaskadenverweis genannt. Der genannte § 492 verweist den Leser tiefer und tiefer in unterschiedliche Gesetze. Welche Dokumente genau gemeint sind, versteht niemand.

Allein diese Konstruktion ist laut EuGH geeignet, den Verbraucher derart zu verwirren, dass er von seinem Widerrufsrecht nicht Gebrauch macht, da er nicht weiß, wann genau seine Frist zu laufen beginnt.

Bei den zusätzlichen Fehlern handelt es sich um versteckte Klauseln, die die Kunden von der Ausübung ihrer gesetzlichen Rechte abhalten könnten. Beispielsweise werden eigentlich zusammenhängende Regelungen auf mehrere Absätze aufgeteilt oder den Kunden werden Informationen vorenthalten.

Die Gerichte urteilten auch in solchen Fällen in der Vergangenheit häufig im Sinne der Verbraucher und bestätigen den Widerrufsjoker auch bei anderen Fehlern.

Fehler in den Darlehensbedingungen:

Keine Angabe des einzuhaltenden Verfahrens bei Kündigung des Vertrags durch Kreditnehmer.

Fehler in der Widerrufsinformation:

Unzutreffende und irreführende Angabe des Tageszinses (Tageszins 0,00 %)

Fehler bei den Widerrufsfolgen:

Folgen des Widerrufs sind für den Verbraucher verwirrend und unverständlich dargestellt

Grundsätzlich greift der Widerrufsjoker immer, wenn mit einem Kreditvertrag ein Fahrzeugkauf finanziert wurde. Denn in diesen Fällen handelt es sich um “verbundene Geschäfte” und der Widerruf des Autokredits führt gleichzeitig zu einer Rückabwicklung des Autokaufvertrags. Das heißt, es ist egal, ob der Vertrag mit der Volkswagen Bank, der Mercedes-Benz Bank oder einer anderen Bank geschlossen wurde. Sogar der Widerruf eines Wohnmobilkredits ist möglich. Nur das Datum des Vertrags sowie die das Vorliegen des Kaskadenverweises oder anderer Fehler sind entscheidend.

Denn nahezu alle Banken hielten es für notwendig, von den gesetzlichen Vorschriften zur Vertragsgestaltung abzuweichen. Und immer dann, wenn dies passiert ist, greift der Widerrufsjoker. Betroffen sind Verträge ab dem 10.06.2010.

Der Widerrufsjoker führt zur Rückabwicklung des Autokaufs. Grundsätzlich steht Ihnen dann die gesamte Summe zu, die Sie an die Bank gezahlt haben. Doch die Banken fordern in der Regel einen Abzug für bisher gefahrene Kilometer. Die Frage, ob die Bank etwas abziehen darf, ist umstritten. Es gab bereits Urteile, die diese Frage sowohl mit Ja als auch mit Nein beantwortet haben. Daher rechnen wir mit Ihnen zunächst beide Alternativen durch. Inbesondere wenn es durch einen außergerichtlichen Vergleich zu einer schnellen Einigung kommen soll, wird die Bank die Nutzungsentschädigung einfordern.

Niemand muss besorgt sein, dass der Bank oder dem Autokonzern wegen des Widerrufsjokers existenzielle Schwierigkeiten entstehen. Diese Konzerne erzielen weltweit astronomische Gewinne und haben auch an Ihrem Autokredit gut verdient. Die Rückabwicklung des Autokaufs bedeutet für Sie im Endeffekt einige tausend Euro Plus. Dem Autokonzern entsteht jedoch kein Minus in gleicher Höhe. Denn die Konzerne haben ganz andere Möglichkeiten, das gebrauchte Auto zu verkaufen oder anderweitig zu verwerten.

Wer eine Rechtsschutzversicherung hat, für den entfällt jegliches Kostenrisiko. Sie können den Widerrufsjoker ziehen und die Reaktion der Bank entspannt abwarten, denn die Kosten für ein rechtliches Vorgehen bei einer Ablehnung durch die Bank zahlt die Versicherung.

Doch auch wer keine Rechtsschutzversicherung hat, sollte seine Verträge prüfen lassen, Oftmals sind die Erfolgsaussichten sehr gut, so dass wir mit Sicherheit eine angemessene Lösung finden werden.

KRAUS GHENDLER

Ilja Ruvinskij

Rechtsanwalt und Partner

KRAUS GHENDLER

Fatbardha Kameraj

Rechtsanwältin

KRAUS GHENDLER

Ludger Knuth

Rechtsanwalt

KRAUS GHENDLER

René Brustmann

Rechtsanwalt

Zu Niedrigzinszeiten werden die Kreditinstitute nicht müde, sich nach alternativen Ertragsmöglichkeiten umzusehen. Mit den Kundenguthaben lässt sich aktuell nur wenig Gewinn erwirtschaften. Nachdem 2016 das kostenlose Girokonto zu einer Ausnahmeerscheinung wurde, sind Gebühren für eine Barabhebung der nächste logische Schritt. Das Finanzportal Biallo listete allein 20 Sparkassen die für jede Barabhebung ihrer Kunden an den Bankautomaten der Sparkassengruppe Gebühren verlangen. Abhängig sei dies vom Kontomodell, so die betroffenen Kreditinstitute. Nach Angaben von Biallo ist bei weiteren 23 Sparkassen die Anzahl der kostenfreien Abhebungen begrenzt. Die Gebühren liegen in der Regel zwischen 50 Cent und einem Euro – pro Abhebung. Ein Betrag, der sich bei regelmäßigen Abhebungen schnell summiert. Auch eine Abhebung am Schalter ist keine Alternative. Hierfür berechnen sogar noch mehr Sparkassen eine Gebühr.

Anfang April wurde bekannt, dass einzelne Banken Gebühren für das Geld abheben verlangen. 1€ für jede Barabhebung.

Vielen Kunden wird am Automaten nicht einmal angezeigt, dass ein Entgelt fällig wird. Fest steht zumindest in Bezug auf Kreditkarten, dass der Kunde über etwaige Kosten aufgeklärt werden muss. Er muss wissen, was im Falle einer Barabhebung auf ihn zukommt (so auch das LG Heilbronn zu Kredit-Barabhebungsgebühren). Horst Biallo kritisiert, dass Kunden nicht vermittelt wird, dass sie für das Abheben bezahlen. Auch bei Geldabhebungen mit der EC-Karte bei fremden Kreditinstituten ist eine Gebührenanzeige Pflicht. Auf Nachfrage von Biallo bei neun Sparkassen, ob den Kunden die Gebühr am Automaten überhaupt angezeigt werde, antworteten diese nicht einmal. Begründet werden die neuen Gebühren mit der anhaltenden Niedrigzinsphase. Außerdem hat eine Infrastruktur, die flächendeckend rund um die Uhr Bargeldabhebungen erlaubt, ihren Preis. Schließlich soll ein Bankautomat die Bank jährlich zwischen 5.000 und 10.000 € kosten.

Trotzdem erscheint es fraglich, ob die Abhebungsgebühren in jedem Fall gerechtfertigt sind. Grundsätzlich ist die Bank zur Barauszahlung verpflichtet, dies ergibt sich aus dem Rechtscharakter des Girokontos als unregelmäßiger Verwahrungsvertrag nach § 700 Abs. 1 S.3 iVm § 695 BGB. Auf dieser Grundlage kann der Kunde die Auszahlung seines Guthabens an der kontoführenden Geschäftsstelle verlangen. Bei normaler Nutzung kann dafür keine Gebühr erhoben werden(Hierzu: Tamm/Tonner, Verbraucherrecht, Kapitel 6: Verbraucherschutz im Vertragsrecht § 16 Verbraucherschutz im Bereich der Finanzdienstleistungen A. Girokonto und Zahlungsdiensterahmenvertrag Rn. 6-8). Der Bundesgerichtshof hat hierzu entschieden, dass eine normale Inanspruchnahme „bis zu fünf Ein- und Auszahlungen im Monat umfasst“. Demnach wären Gebühren, die unabhängig von der Anzahl der Barabhebungen verlangt werden, unrechtmäßig.

Das entsprechende Urteil des Bundesgerichtshofs ist allerdings aus dem Jahre 1996 – eine Zeit, in der bargeldloser Zahlungsverkehr noch wenig populär war und in der ein Kunde durchschnittlich nur 0,8 Bargeldabhebungen im Monat vornahm. Mit der zunehmenden Digitalisierung und Technisierung kommt dem bargeldlosen Zahlungsverkehr eine immer stärkere Bedeutung zu. Banken wollen ihre Kunden dazu bewegen, mehr mit der Karte zu zahlen. So kündigte N26 – ein FinTech Start-Up mit kostenlosem Konto – 500 Kunden, weil diese zu viele Abhebungen getätigt hatten.

Finanzexperten rechnen damit, dass Abhebungsgebühren zukünftig eher die Regel als die Ausnahme darstellen werden.

Für Kunden gibt es aktuell nur wenige Reaktionsmöglichkeiten. Wer für seine Abhebungen bezahlen muss, sollte einen Wechsel in Betracht ziehen. Schon eine Kontomodelländerung kann das Problem lösen, aber auch die Bank zu wechseln, ist eine Option. In Betracht kommt weiterhin eine Kreditkarte, die kostenlose Bargeldabhebungen erlaubt. Außerdem bietet eine Reihe von Supermärkten kostenlose Bargeldabhebungen ab einem Einkaufswert von 20 Euro an. Insgesamt ist Verbrauchern zu raten, nicht blind auf die Rechtmäßigkeit einer Gebühr zu vertrauen. Aufschluss darüber bietet unser Gebührenlexikon.

Es kann vorkommen, dass Lastschriften wegen eines überzogenen Kontos nicht eingelöst werden können. In einem solchen Fall dürfen Kreditinstitute hierfür kein Entgelt verlangen. Wird eine Bearbeitung vorgenommen, handelt es sich um eine Kreditentscheidung, die alleine im Interesse des Kreditinstitutes liegt und deswegen nicht entgeltfähig ist.

Gestaffelte Mahnkosten, die mit dem Verschicken jeder weiteren Mahnung höher werden, entbehren jeglicher Lebensrealität. Die Bank trifft insoweit eine Schadensminderungspflicht, außerdem muss der Sachverhalt nicht jedes Mal erneut ermittelt und dargelegt werden – der Aufwand für Folgemahnungen ist somit geringer und darf auch keine gestaffelten Kosten hervorrufen.

Erinnerungsschreiben – in denen etwa rechtliche Konsequenzen angedroht werden oder der Kunde an eine Zahlung erinnert wird – erfolgen im Interesse einer einzigen Partei: des Kreditinstituts. Aus diesem Grund ist es auch unzulässig, den Kunden hierfür mit zusätzlichen Entgelten zu belasten.

Nach der Kündigung ihres Kontos, müssen Kunden keine Gebühr für die Auflösung entrichten. Der Kunde kann eine Auflösung jederzeit und ohne Angabe von Gründen vornehmen. Gleiches gilt für ein fristgemäß gekündigtes Sparbuch. Zulässig sind Kontoauflösungsgebühren nur, wenn das Sparguthaben für einen bestimmten Zeitraum festgelegt ist oder eine Kündigungsfrist vertraglich vereinbart ist. Eine derartige Gebühr wird dann meistens im Rahmen von Verhandlungen mit dem Institut festgelegt und dient dem Ausgleich entgangener Gewinne.

Die Gebühren für Kredit- und EC-Karten werden vom Kunden zumeist im Voraus bezahlt. Bei vorzeitiger Beendigung wurde damit ein Teil dieser Gebühr rechtsgrundlos geleistet. Der Kunde hat einen Anspruch auf anteilige Erstattung dieser (OLG Frankfurt, Urteil vom 14.12.2000).

Es ist unzulässig eine pauschale Gebühr für die bloße Berechnung der Vorfälligkeitsentschädigung zu verlangen (Urteil Landgericht Frankfurt am Main vom 26.01.2012).

Die Bank muss dem Finanzamt im Falle des Todes des Kontoinhabers den Kontostand mitteilen. Hierfür dürfen die Erben des Kontoinhabers nicht mit Kosten belastet werden (LG Frankfurt, Urteil vom 27.01.2007 / LG Dortmund, Urteil vom 16.03.2001). Es gilt, das Konto kostenfrei auf den Namen des Erben umzuschreiben. Dies folgt aus der Pflicht der Bank, die Kontosituation an die neue Rechtslage anzupassen. Ein Honorar darf nur in dem Sonderfall verlangt werden, wenn die Erben ausdrücklich über die zweckmäßige Verwendung der Erbmasse beraten werden wollen. In einer solchen Konstellation kommt ein Beratungsvertrag zustande, der ein Honorar rechtfertigt.

Es gibt eine EU-Forderung, die besagt, dass Überweisungskosten innerhalb des europäischen Wirtschaftsraums zu senken sind. Kreditinstitute versuchen oft, diese zu umgehen, indem sie eine Provision berechnen. Vorliegend werden die Banken als bloße Verrechnungsstelle aktiv, was deswegen keine besondere Leistung gegenüber dem Kunden darstellt und keine zusätzlichen Kosten verursachen darf.

Das Disagio ist nicht als eine unzulässige Kreditbearbeitungsgebühr zu werten (s.o.). Es handelt sich hierbei sozusagen um vorweggenommene Zinsen. Eine derartige Vereinbarung ist wirksam. Allerdings ist das Kreditinstitut bei vorzeitiger Ablösung dazu verpflichtet, das Disagio anteilig zu erstatten.

Viele Kreditinstitute erheben für die Ermittlung des Beleihungswertes einer Immobilie Gebühren. Im Vertrag werden diese typischerweise als „Schätzkosten“, „Wertermittlungsgebühr“ oder „Kosten für die Objektbesichtigung“ aufgeführt. Das Abwälzen dieser Schätzkosten wurde von vielen Gerichten für unzulässig erklärt (OLG Celle, Urteil vom 10.06.2010, OLG Düsseldorf,Urteil vom 05.11.2009; LG Stuttgart, Urteil vom 24.04.2007; LG Düsseldorf, Urteil vom 16.04.2008). Sie zählen die Wertermittlung zu den dem Kreditgeber gesetzlich auferlegten Pflichten, weswegen es rechtswidrig sei, hierfür eine Gebühr zu verlangen. Eine solche Gebühr würde den Verbraucher unrechtmäßig belasten. Außerdem erfolgt die Bewertung meist im eigenen Interesse der Kreditinstitute zur besseren Einschätzung des Kreditrisikos. Verbraucher, die die Schätzkosten ohne rechtliche Legitimation gezahlt haben, können diese zurückfordern. Zwar gilt auch hier die übliche Verjährungsfrist von drei Jahren nach Anspruchsentstehung und Kenntnis, beziehungsweise Kennenmüssen, jedoch ist der Einzelfall zu beachten. Unter Umständen ist nämlich die Verjährung gehemmt oder aber die Schätzkosten mussten mit den Ratenzahlungen entrichtet werden. So kann es sich ergeben, dass nur ein Teil der Rückforderungsansprüche verjährt ist.

Kommt es beim Kreditnehmer zu einem finanziellen Engpass, möchte dieser womöglich eine Kreditrate aussetzen. Eine solche kann auch vertraglich vereinbart werden. Einige Kreditinstitute berechnen dafür zusätzliche Gebühren, welche grundsätzlich rechtmäßig sind.

Eine Löschungs- beziehungsweise Treuhandgebühr für die Ablösung von Baugeld wird als rechtswidrig angesehen.

Die Bereitstellungszinsen sind ein Kostenfaktor, der von vielen Kreditnehmern übersehen wird. Sie werden auch oft als Bereithaltungszinsen oder Bereithaltungsprovision angegeben. Erhoben wird dieser Betrag, wenn zwischen dem Abschluss des Kreditvertrages und dem Abruf der bereitgestellten Mittel eine gewisse Zeit vergeht. Der Bundesgerichtshof hat hierzu entschieden, dass die Bank dem Kunden das Darlehen nicht kostenlos bis zum Abruf zur Verfügung stellen muss. Es läge in der Sphäre des Kunden, wenn er das auf seinen Wunsch bereitgestellte Geld noch nicht in Anspruch nehmen wolle (BGH-Urteil vom 21.02.1985). Die Rechtmäßigkeit von Bereitstellungszinsen wird vor allem damit begründet, dass das Kreditinstitut die bereitgestellten Mittel in diesem Zeitraum nicht anderweitig anlegen kann.

Kreditinstitute sind gesetzlich dazu verpflichtet, die Löschung einer Hypothek oder Grundschuld zu bewilligen und dürfen hierfür kein zusätzliches Entgelt vom Kunden fordern. Diese Leistung ist auch nicht als Hauptleistung auszuweisen (Oberlandesgericht Köln, Urteil vom 28.02.2001). Hier dürfen nur tatsächlich angefallene Sachkosten berechnet werden. Eine Klausel, die ein Entgelt für die Ausfertigung von Löschungsbewilligungen bei Grundpfandrechten, vorsieht, stellt demnach eine unangemessene Benachteiligung dar und ist unwirksam (BGH-Urteil vom 07.05.1991).

Bricht der Kunde die Vertragsverhandlungen über einen Kredit ab, so hat das Kreditinstitut keinen Anspruch auf die Zahlung einer solchen Gebühr. In diesem Fall hat das OLG Dresden bereits 2001 ein Urteil gesprochen Selbst die Ausfertigung von Kreditverträgen begründet keinen Schadensersatzanspruch der Bank. Anders ist dies nur dann zu beurteilen, wenn der Bankkunde einen sogenannten qualifizierten Vertrauenstatbestand geschaffen hat. Indiz hierfür ist, dass er die Bank zu Vorleistungen auffordert.

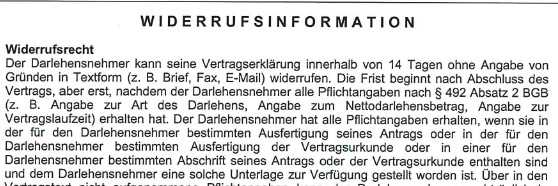

Am 10.06.2010 trat eine für die Kreditvergabe maßgebliche Gesetzesreform in Kraft. Im Zuge dieser wurde aus der Widerrufsbelehrung die Widerrufsinformation, den Banken wurden neue Informationspflichten auferlegt. Von diesem Zeitpunkt an musste jeder Kreditvertrag sog. Pflichtangaben enthalten. Fehlten diese Angaben, begann die Frist nicht zu laufen. So steht es eindeutig in der nachfolgenden Widerrufsinformation des DSL-Bank:

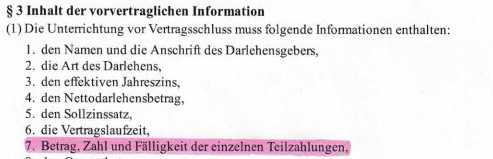

Welche Pflichtangaben in einem Immobilienkredit erforderlich sind, legte Art. 247 §§ 9, 3, 6 EGBGB fest. Dabei sieht Art. 247 § 9 in Verbindung mit § 3 Abs. 1 Nr. 7 vor, dass im Darlehensvertrag der Betrag, die Zahl und die Fälligkeit einzelner Teilleistungen, d.h. der Raten, angegeben werden müssen.

Die Aufführung der Anzahl der einzelnen Teilzahlungen war dem Gesetzgeber besonders wichtig. Nur auf diese Weise kann der Verbraucher die Tragweite seiner Entscheidung für die Kreditaufnahme in der gebotenen Deutlichkeit erkennen. Durch die Aufnahme einer konkreten Anzahl der Raten soll dem Verbraucher veranschaulicht wird, dass seine Kreditverpflichtung ggf. über mehrere hundert Monate laufen soll.

Der Blick in einige uns vorliegende Kreditverträge der DSL-Bank zeigt: die Anzahl der einzelnen Raten fehlt.

Richtigerweise müsste es wie folgt aussehen:

(Vertrag der DSL-Bank vom 23.05.2011 über 247.000 EUR)

Stattdessen fehlt es in manchen Kreditverträgen an der erforderlichen Angabe. Und das sieht dann folgendermaßen aus.

(Vertrag der DSL-Bank vom 10.04.2012 über 193.000 EUR)

Das Fehlen dieser Pflichtangabe ist natürlich ohne juristische Vorkenntnisse erkennbar. Allerdings treffen die Banken noch weitere, umfangreiche Informationspflichten. Deren Einhaltung ist nur nach einer fundierten Auseinandersetzung mit den Vertragsunterlagen überprüfbar. Hier stehen wir Ihnen gerne zur Verfügung.

Natürlich unterstützen wir Sie auch bei der Durchsetzung Ihrer Rechte. Nach erfolgreicher Durchführung von über 500 Verfahren, sowohl außergerichtlich als auch vor Gericht, wissen wir, worauf es bei Verhandlungen mit der Bank ankommt und wie wir für Sie das beste Ergebnis erzielen können. Selbstverständlich übernehmen wir auch die gesamte Kommunikation und Abwicklung mit Ihrer Rechtsschutzversicherung.

Nutzen Sie unsere kostenfreie Prüfung und die unverbindliche Erstberatung.

![]()

![]()

![]()