Ab dem 01.07.2017 werden Schuldner und Schuldnerinnen mehr Geld zur Verfügung haben.

Die Banken und Kreditinstitute nehmen bei der praktisch wichtigen Anpassung des Pfändungsschutzes beim P-Konto die Änderungen automatisch vor. Eine neue Bescheinigung ist für die Anpassung des P-Konto Grundfreibetrages sowie des erhöhten Sockelschutzes nach § 850k Abs.5 ZPO ist nicht notwendig.

Anders stellt sich die Lage bei Vorliegen von individuell bezifferten Freigabebeschlüssen nach § 850k Abs.4 ZPO dar. Bei diesen individuellen Anhebungen sollte umgehend die Anpassung an die Beträge der Pfändungstabelle 2017 beim zuständigen Vollstreckungsgericht beantragt werden.

Wenn der Schutz des P-Kontos durch einen Blankett-Beschluss unter Bezugnahme auf die monatliche Gutschrift eines bestimmten Arbeitgebers/Sozialleistungsträgers unbeziffert freigegeben wurde, ist ein Anpassungsantrag nicht notwendig. In diesem Fall wird der Betrag automatisch angepasst.

Seit 2013 besteht die Möglichkeit, das Insolvenzverfahren zu verkürzen.

Die Insolvenz kann auf 5 Jahre verkürzt werden, wenn die Verfahrenskosten beglichen wurden. Die Verfahrenskosten setzen sich hauptsächlich aus den Gebühren für das Insolvenzgericht und der Vergütung des Insolvenzverwalters zusammen. Wenn der Insolvenzschuldner die Kosten des Insolvenzverfahrens bis zur Erteilung der Restschuldbefreiung durch einen Antrag gem. § 4a InsO gestundet, reicht es für die Verkürzung aus, wenn der Schuldner die Verfahrenskosten innerhalb von 5 Jahren nach Eröffnung des Verfahrens bezahlt. Die Kosten können aus dem (sowieso) pfändbaren Teil des Einkommens oder aus der Verwertung des pfändbaren Vermögens bezahlt werden. Es ist auch möglich, dass Verwandte, Freunde oder Bekannte den Betrag bezahlen. In der Privatinsolvenz betragen die Mindestverfahrenskosten zwischen 1700 und 2000 Euro. Im Regelinsolvenzverfahren sind diese regelmäßig etwas höher. Sobald dieser Betrag an den Insolvenzverwalter abgeführt wurde, kann ein Antrag auf vorzeitige Erteilung der Restschuldbefreiung gestellt werden.

Die Verkürzung der Insolvenz auf 3 Jahre kann erfolgen, wenn die Verfahrenskosten beglichen und 35 % der Schuldsumme bezahlt worden sind. Die Höhe der Schuldsumme richtet sich nach den zur Insolvenztabelle angemeldeten Forderungen – nur diese sind bei der Verkürzung zu berücksichtigen. Forderungen, die nicht angemeldet wurden, können außen vor bleiben. Problematisch bei einer Verkürzung auf 3 Jahre ist meist die Höhe der Verfahrenskosten. Die Höhe der Vergütung des Insolvenzverwalters wird anteilig an der Insolvenzmasse berechnet – je höher die Masse, desto höher die Vergütung. In der Praxis ist daher meist neben den 35 % der Schuldsumme, Verfahrenskosten regelmäßig in Höhe von 15 % der Schuldsumme zu bezahlen. Die Höhe des abzuführenden Betrags, der nötig ist, um eine Insolvenz zu verkürzen, entspricht daher häufig 50 % der Schuldsumme. Mithilfe unseres 3-Jahres Insolvenz Rechners können Sie den notwendigen Betrag einfach und schnell selbst ausrechnen.

Besonders heute ist das Thema der Verschuldung gängiger Alltag in unserer Gesellschaft.

Ein inhaftierter Schuldner kann in der Regel einen Eigenantrag zur Eröffnung eines Insolvenzverfahrens über sein Vermögen stellen. Das Ziel der Restschuldbefreiung wird grundsätzlich nicht durch den Vollzug einer Strafhaft versperrt.

Mittlerweile dürfte anerkannt sein, dass ein Strafvollzug einem möglichen Insolvenzverfahren nicht grundsätzlich entgegensteht (vgl. BGH, Beschluss vom 16. Juli 2004 – IXa ZB 287/03; vgl. AG Hamburg, Beschluss vom 04.08.2015 – 68 c IK 460/15). Literatur und Rechtsprechung stimmen bei dieser Frage weitestgehend überein. Insbesondere das Verbraucherinsolvenzverfahren kann durch einen Schuldner,

eröffnet werden (§ 304 InsO). Der Personenkreis des Verbrauchers im Sinne der Insolvenzordnung umschließt auch strafgefangene Schuldner als natürliche Personen (vgl. Tamm/Toner, Verbraucherrecht, Kapitel 7, § 25, Rn. 27).

Die gesetzlichen Regelungen eines Strafvollzugs finden sich im Kern im Strafvollzugsgesetz (StVollzG) wieder. Mit dem Vollzug einer Freiheitsstrafe beabsichtigt der Gesetzgeber ein ganz bestimmtes Vollzugsziel. Der Strafgefangene soll durch den Vollzug fähig werden, zukünftig in sozialer Verantwortung ein Leben ohne Straftaten zu führen (§ 2 StVollzG). Neben dem bestrafenden und präventiven Charakter soll der verurteilte Täter wieder in die Gesellschaft eingegliedert werden – die sog. Resozialisierung.

Die Wiedereingliederung steht keinesfalls nur im Interesse des Strafgefangenen. Auch die Allgemeinheit soll durch die Resozialisierung geschützt und gestärkt werden. Sie leistet einen bedeutsamen Teil zur Reduzierung der Rückfallkriminalität.

Die Schuldenbefreiung durch die Insolvenz ist grundsätzlich getrennt vom Strafvollzug zu betrachten. Die Insolvenzordnung ist Teil des Wirtschaftsrecht, nicht des Strafrechts. Sie verfolgt eigene Ziele (§ 1 InsO). Unumstritten ist allerdings, dass die wirtschaftlichen Angelegenheiten eines Strafgefangenen unmittelbar auf die Resozialisierungsfunktion des Strafvollzugs einwirken. Der psychische Druck vermittelt durch eine Überschuldungssituation verstärkt zumindest die Gefahr eines straffälligen Rückfalls. Die rechtzeitige Schuldenregulierung hilft dem betroffenen Strafgefangenen und kann die erfolgreiche Wiedereingliederung in die Gesellschaft unterstützen.

Für einen Schuldner im Strafvollzug ergeben sich an vielen Stellen der Insolvenz Besonderheiten. Signifikante Unterschiede entstehen ins besonders in den folgenden Bereichen:

In der Praxis entstehen Verbindlichkeiten eines Schuldners im Strafvollzug nicht selten aus einer Straftat heraus. Den Gläubigern steht dann eine Forderung aus einer vorsätzlich begangenen unerlaubten Handlung (Verlinkung zu: https://anwalt-kg.de/lexikon/privatinsolvenz-recht/unterlaubte-handlung/) zu. Hierbei handelt es sich um Verbindlichkeiten eines Schuldners, die aus einem deliktischen Verhalten resultieren. Klassische Beispiele sind u.a.:

mit resultierenden Verbindlichkeiten wie z.B.:

Verbindlichkeiten aus einer vorsätzlich begangenen unerlaubten Handlung werden von der Erteilung der Restschuldbefreiung nicht berührt, sofern der betroffene Gläubiger sie anmeldet und begründet (§§ 302, 174 InsO).

Hinter dem Unternehmen SolarWorld steckt der Solarkonzern Solarworld AG mit Sitz in Bonn. Weltweit beschäftigt Solarworld rund 3.800 Menschen, davon 300 am Hauptsitz in Bonn. Das Unternehmen ist mit Standorten in acht Ländern vertreten. Die größten Fertigungsanlagen befinden sich im sächsischen Freiberg, im thüringischen Arnstadt und im US-amerikanischen Hillsboro, Oregon. Nicht nur in Deutschland ist der Konzern daher einer der größten Anbieter von Solarstrom-Technologie, sondern auch in den USA.

Im Jahr 2016 machte SolarWorld einen Verlust von knapp 92 Mio. Euro.

Der Solarkonzern schrieb im Jahr 2016 einen Verlust von 92 Millionen Euro. Als Begründung wird vom Konzern die weltweit sinkenden Preise für Solarmodule ausgemacht. Zunächst ging der Vorstand davon aus, mithilfe eines Sparprogramms bis 2019 wieder aus der Verlustzone zu kommen. Mit dem Abbau von 400 Stellen und einer Vielzahl von Einzelmaßnahmen sollten die Kosten um ein Fünftel verringert werden.

Der Vorstand kündigt eine Insolvenz wegen Überschuldung der Aktiengesellschaft an. Nach § 15a InsO ist das zuständige Vertretungsorgan verpflichtet, ohne schuldhaftes Zögern, spätestens nach drei Wochen nach Eintritt von Zahlungsunfähigkeit oder Überschuldung, einen Antrag auf Eröffnung des Insolvenzverfahrens zu stellen. Bei einer Aktiengesellschaft ist der Vorstand das zuständige Vertretungsorgan.

Als Insolvenzgrund wurde eine Überschuldung ausgemacht. Nach § 19 Abs.2 InsO liegt eine Überschuldung dann vor, “wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens ist nach den Umständen überwiegend wahrscheinlich.” Der Vorstand habe laut Spiegel Online mitgeteilt, dass er eine positive Fortführungsprognose nicht mehr sehen kann. Zusätzlich zur negativen Fortführungsprognose muss noch eine faktische Überschuldung des Konzerns hinzukommen. Die Schulden des Konzerns müssen größer sein als sein Vermögen. Das ist in der Regel der Fall: Verbindlichkeiten wie Bankkredite sind in unserer Wirtschaft die Regel.

Nach Angaben bei Spiegel Online wurde an den deutschen Standorten in Arnstadt (Thüringen) und Freiberg (Sachsen) bereits ein Sozialplan verhandelt. Für die Tochtergesellschaften der Solarworld AG werde die jeweilige Insolvenzantragspflicht geprüft.

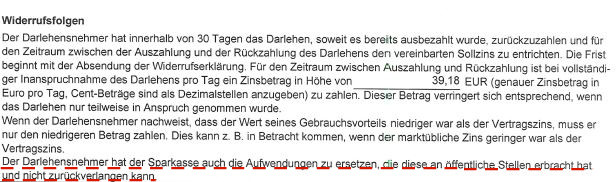

Der Widerrufsjoker ist ein erprobtes Mittel, den hochverzinsten Darlehensvertrag rückabzuwickeln und günstig umzuschulden. Hieraus können sich – gerade in der anhaltenden Niedrigzinsphase – Ersparnisse von 20 bis 30 Prozent der ursprünglichen Kreditsumme ergeben. Nachdem der Widerrufsjoker zum 21.06.2016 für Altverträge abgeschafft wurde, schien es zunächst so, als wäre es das gewesen mit dem ewigen Widerrufsrecht bei Darlehensverträgen. Doch der Widerrufsjoker sticht weiterhin. Verträge, die nach dem 10.06.2010 abgeschlossen wurden, können weiterhin widerrufen werden und auch in die Widerrufsbelehrungen der neuen Verträge haben sich einige Fehler eingeschlichen. Neues Beispiel für eine fehlerhafte Pflichtangabe sind die Informationen zum Ersatz der Aufwendungen für öffentliche Stellen.

Dieser Satz ist missverständlich. Um welche Aufwendungen soll es gehen? In welcher Höhe fallen diese an? Die einzige Information, die der Darlehensnehmer erhält, ist, dass er im Falle eines Widerrufs Aufwendungen zu ersetzen hat. Nämlich die, die das Kreditinstitut getätigt hat.

In Wahrheit fallen solche Aufwendungen jedoch überhaupt nicht an. Diese „Aufwendungen an öffentliche Stellen“ sind im Wesentlichen die Kosten des Grundbuchamts und des Notars. Diese trägt von Anfang an der Kreditnehmer. Es ist mehr als unüblich, dass der Kreditgeber diese Kosten übernimmt.

Ein solcher Hinweis hat also nur einen Effekt:

Er erzeugt beim Verbraucher den Eindruck, ein Widerruf wäre womöglich mit erheblichen uneinschätzbaren Kosten verbunden. Dadurch soll der Kreditnehmer abgehalten werden, das ihm zustehende Widerrufsrecht geltend zu machen. Dies läuft der Intention eines umfassenden Verbraucherschutzes zuwider.

Der Auffassung, die unsere Sozietät schon lange vertritt, ist nun das Landgericht Aurich gefolgt. Der Darlehensnehmer hatte darauf geklagt, festzustellen, dass sein Widerruf wirksam war. Infolgedessen würde der Darlehensvertrag in ein Rückgewährschuldverhältnis umgewandelt.

Das LG Aurich stellte fest, dass der Kläger nicht in die Lage versetzt wurde, sein Widerrufsrecht auszuüben. Grund hierfür seien inhaltlich unzutreffende und im Ergebnis irreführende Angaben. Der Darlehensnehmer müsse fürchten, dass erhebliche Kosten auf ihn zukommen, wenn er widerruft. Die streitgegenständliche Formulierung würde ihm nämlich den Rückschluss nahelegen, dass die Aufwendungen gegenüber öffentlichen Stellen tatsächlich von der Bank erbracht worden sind und im Falle eines Widerrufs zurückverlangt werden. Der Passus verliert auch nicht seinen irreführenden Charakter, wenn dem Darlehensnehmer bestimmte Leistungen öffentlicher Stellen, wie etwa Notarkosten in Rechnung gestellt werden. Laut dem LG Aurich, könne der Darlehensnehmer hieraus nicht den Schluss ziehen, dass der Darlehensgeber selbst keine Aufwendungen an öffentliche Stellen getätigt hat. Das LG Aurich sieht den Darlehensnehmer insoweit als „Laien hinsichtlich der einschlägigen Materie“ und hält ihn deswegen für schützenswert. Das Landgericht sprach dem Darlehensnehmer sein Widerrufsrecht zu.

Dieser Fehler ist keine Ausnahmeerscheinung. Es folgt eine beispielhafte Aufzählung einiger Banken, in deren Widerrufsbelehrungen wir den Passus zu den Aufwendungen an öffentliche Stellen gefunden haben:

![]()

![]()

![]()