Natürlich funktioniert dieses System nicht nur für Uhren. Es ist übertragbar auf Wertpapiere, Häuser und Geld. Banken und Aufsichtsbehörden wird damit eine lückenlose Beweiskette sämtlicher Transaktionen an die Hand gegeben, Steuerhinterziehung wäre ohne weiteres aufdeckbar. In Internetforen wird sogar diskutiert, ob die Blogchain-Technologie eines Tages dafür sorgen kann, politische Wahlen vom heimischen Sofa aus möglich – und vor allem manipulationssicher – zu machen. Auch die dezentrale Dokumentation von Gesundheitsdaten ist denkbar. Für Banken hätte die Umstellung auf die Distributed Ledger Technologie auch finanzielle Vorteile: Buchung und Authentizitätsprüfung würden durch die beteiligten Datenzentren vorgenommen, jegliche Kontrolle liefe über das System und nicht über den Menschen. Damit würden Kosten drastisch sinken. Was eine Chance für die Finanzwelt darstellt, kann aber eine Gefahr für die Mitarbeiter sein. Jedoch ist der Umstieg teuer und Blockchain erfüllt noch lange nicht alle notwendigen Voraussetzungen:

Eine weitere Schwäche der Distributed Ledger Technology sieht die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin). Sie moniert das Fehlen einer zentralen Verhaltens- oder Vorschrifteninstanz zur Sicherung der Einhaltung von bestimmten Vorschriften. Hierzu zählen etwa Vorschriften zur Geldwäscheprävention, Governance & Compliance, Clearing & Settlement.

Die Blockchain beruht auf der sogenannten Distributed Ledger Technologie, hierbei geht es um eine Art erweiterbare Liste von Datensätzen.

Nicht nur der Finanzmarkt könnte sich durch die Blockchain-Technologie verändern. Denkbar ist auch eine Revolution der Rechtsberatung. Blockchains bieten wie bereits erwähnt die Möglichkeit, zentrale Register zu erstellen. Herkömmliche Register wie das Handelsregister, das Güterrechtsregister oder das Grundbuch könnten auf lange Sicht überflüssig werden. Das Grundbuchamt Honduras bediente sich mit eher zweifelhaftem Erfolg an der Blockchain, auch das Blockchain-Verwaltungssystem in Estland wird kontrovers diskutiert. Sogenannte Smart Contracts – digitale Transaktionsprotokolle, die die Bestimmungen eines Vertrages überwachen – könnten die Zukunft der Arbeit von Kanzleien bestimmen. Ein automatisierter Vorgang beim Abschluss von Verträgen, welche durch die Datenbank kontrolliert würden, könnten das Hinzuziehen eines Rechtsbeistandes in vielen Fällen entbehrlich machen. Die Durchsetzung der Rechte erfolgt schließlich automatisiert. Technische Kenntnisse gewännen an Bedeutung für die juristische Ausbildung.

Viele rechtliche Probleme sind im Bereich der Blockchain-Technologie allerdings noch nicht geklärt. So stellen sich Fragen zu der Besteuerung, dem Staatsaufsichtsrecht, sowie der Haftung bei Datenverlust. Welche Rechtsform haben Blockchainorganisationen und wie sieht die Vereinbarkeit der Terms of Use mit dem europäischen Recht aus? Insgesamt – wie wird die Einhaltung allgemeiner Standards gewährleistet und kontrolliert?

Die Entwicklung zeigt, dass künftig vermutlich viele Blockchains und Kryptowährungen nebeneinander existieren können. Es müssen also rechtliche und praktische Maßstäbe gesetzt werden, die die Interoperabilität dieser gewährleisten können. Bitcoin und andere Digitalwährungen stellen Behörden vor eine Herausforderung. Was aktuell als „Finanzinstrumente in Form von Recheneinheiten“ bezeichnet wird, hat keinen rechtlichen Status. Eine Klärung der rechtlichen Rahmenbedingungen – möglichst auf internationaler Ebene – erscheint unumgänglich.

Falls Sie diesen Artikel interessant fanden, besuchen Sie gerne auch die anderen Artikel aus unserer Serie, die sich mit der Digitalisierung und Zukunft des Bankwesens und der Anlageberatung befassen.

Näher einzugehen ist allerdings auf das Haftungsdefizit, das Online-Vermögensberatung gegenüber den herkömmlichen Anbietern haben. Um die Brisanz dieses Haftungsdefizits deutlich zu machen, werden im Folgenden die rechtlichen Haftungsvorschriften bei einer Fehlberatung dargestellt.

Hierzu wird das Beispiel einer herkömmlichen Vermögensberatung genutzt.

Damit ein Schadensersatzanspruch entsteht, muss zunächst ein Beratungsvertrag vorliegen. Der Vertragsschluss erfolgt meist konkludent, eine Schriftlichkeit ist nicht von Nöten.

Die sogenannten Robo-Advisor machen keine Raucherpause, sie beantragen keinen Urlaub und auch niemals krank.

Es handelt sich typischerweise um einen Geschäftsbesorgungsvertrag mit Dienst- oder Werkvertragscharakter ( § 611 und § 631 BGB).

Der Anlageberater übernimmt damit die Pflicht zu einer anleger- und anlage(objekt)gerechten Beratung.

Er muss den Kenntnisstand, die Risikobereitschaft, sowie das Anlageziel des Kunden miteinbeziehen. Außerdem muss er die Konjunkturlage des Kapitalmarktes beachten.

Infolgedessen trifft ihn eine Aufklärungspflicht über alle für die Anlageentscheidung wesentlichen Umstände. Insbesondere muss die Beratung auf die Anlageziele ausgerichtet sein. Nach oberster Rechtsprechung beinhaltet diese Pflicht auch die ungefragte Aufklärung über sogenannte Kickbacks. Darunter versteht man Rückervergütungen oder Provisionen seitens der Fondunternehmen. Der Kunde muss schließlich wissen, ob in seinem Interesse oder auch in der Absicht, möglichst hohe Kickbacks zu erreichen, gehandelt wird.

Gemäß § 31 WpHG muss die Information des Kunden derart ausgestaltet sein, dass dieser nach vernünftigem Ermessen Art und Risiken der Anlage verstehen und auf dieser Grundlage eine Anlageentscheidung treffen kann.

Gibt der Anlageberater kund, er habe den Prospekt der empfohlenen Anlage einer kritischen und fachgerechten Prüfung unterzogen, obwohl dies nicht der Fall ist, führt dies zu einer Haftung, sofern eine Überprüfung ein aufklärungsbedürftiges Risiko zum Vorschein gebracht hätte. Dies bestätigte der Bundesgerichthof.

Was nach einem vernünftigen Ansatz in der Bekämpfung von Terrorismusfinanzierung klingt, kann in der Realität ein Ende der Bitcoin-Branche in der EU bedeuten.

Die EU-weite Regulierung virtueller Währungen ist Teil des EU-Action-Plans gegen Terrorfinanzierung. Anonymität und Effizienz machen Bitcoin-Unternehmen zu attraktiven Umschlagplätzen für die Terrorfinanzierung. Der Krieg gegen Steuervermeidung, Geldwäsche und ebendiese Terrorfinanzierung ist eine Priorität der EU-Kommission. Vor diesem Hintergrund entstanden die Pläne zur Erweiterung der Anti-Geldwäsche-Gesetze.Zwar hieß es noch im Januar 2015, es sei keine strengere Regulierung von Kryptowährungen geplant, weil es keine Hinweise zur Nutzung dieser zur Terrorfinanzierung gab, mittlerweile jedoch ist diese Position überholt.

So heißt es:

„Um den Missbrauch virtueller Währungen für Geldwäsche und Terrorfinanzierung zu verhindern, schlägt die Kommission vor, Plattformen für den Handel mit virtuellen Währungen, sowie Anbieter von Treuhand-Konten der Anti-Geldwäsche-Direktive zu unterstellen. Diese Entitäten müssen ihre Kunden sorgfältig kontrollieren, wenn diese virtuelle Währungen tauschen, um damit die Anonymität zu beenden, die mit solchen Plattformen verbunden wird.“

Bitcoinfirmen sollen also im Klartext zukünftig der vierten EU-Direktive unterliegen. Die sogenannten EU-Direktiven bezeichnen ein Art To-Do-Liste für die EU-Mitgliedsstaaten. Die vierte Direktive schreibt folgendes vor:

Zu den Pflichten der Entitäten zählen:

Der World Retail Banking Report 2016 der Management-Beratung Capgemini stellt fest, dass 66 % der deutschen Bankkunden FinTech-Dienstleistungen nutzen.

Diese Chance hat sich ein Hamburger FinTech zu Nutze gemacht und wurde hierfür mit dem Immobilien Manager Award 2016 in der Kategorie Finanzierung ausgezeichnet. Exporo baute das erste schwarmfinanzierte Mehrfamilienhaus. Schon ab einem Betrag von 500 € war es privaten Anlegern möglich, sich an einem Bauvorhaben in Form eines zweckgebundenen Beteiligungsdarlehens zu beteiligen. So kamen 2,1 Millionen Euro zusammen, die mit einer Verzinsung von 6 Prozent pro Jahr zurückgezahlt werden sollen. Überzeugt hatte das Unternehmen, weil es gleich zwei Personengruppen neue Perspektiven gab:

Zum einen private Anleger, denen eine Beteiligung an Bauvorhaben zuvor verwehrt blieb. Zum anderen wird damit aber auch kleineren Bauprojekten, denen es bisher schwerfiel, einen Kapitalgeber zu finden, eine neue Finanzierungsmöglichkeit eröffnet. Dies ist ein herausragendes Beispiel für innovative Leistungen, die FinTechs erbringen können, Banken jedoch aktuell noch nicht.

Was zunächst nach echter Konkurrenz im Bankensektor aussah, entwickelt sich mehr und mehr zu einer synergetischen Beziehung. Im Interesse des Kunden liegt es nämlich gerade nicht, ein Sammelsurium an Finanzdienstleistungen zu haben. Ein Überblick ist ihm wichtig, er strebt eine Zusammenführung der Angebote an, Kredit, Konto und Depot hat er am liebsten gebündelt. Das sogenannte Rebundling bringt die Banken hier wieder ins Spiel. FinTechs suchen die Nähe der Banken, um von den Vorteilen zu profitieren. Kooperation statt Konkurrenz lautet die Devise.

Dass die Digitalisierung auch im Finanzsektor Vorteile bieten kann, haben mittlerweile auch die klassischen Banken erkannt. Laut dem World Retail Banking Report 2016 sehen beinahe zwei Drittel der Führungskräfte in Banken es als notwendig an, Fintechs als Partner zu betrachten. Die Kombination aus einer starken Kundenbasis und Expertise der Banken mit der Innovation und dem Tempo der FinTechs sieht vielversprechend aus. Die Banken scheinen sich den Herausforderungen der Digitalisierung zu stellen. So hat die Deutsche Bank nun eine Digitalfabrik eröffnet. Gebündelt in einem Frankfurter Industriegebiet tüfteln Softwareentwickler, IT-Spezialisten und Bankexperten an digitalen Angeboten. Rund 400 Mitarbeiter aus 14 Nationen sollen hier Produkte und Software entwickeln. Auch Platz für FinTechs wurde hier eingeplant. Die Deutsche Bank arbeitet bereits mit sieben von ihnen zusammen, darunter figo, DSwiss und webID. Das ehrgeizige Ziel: Die Deutsche Bank will im Wettbewerb um Ideen und Technologien zu den Vorreitern zählen, es gilt nicht auf die Digitalisierung zu reagieren, sondern sie aktiv zu gestalten. So Christian Sewing, Mitglied des Vorstands, der in seiner Rede auch betonte, wie wichtig Tempo bei dem Kampf um Marktanteile sei. Erstes digitales Produkt der Fabrik war die App „Deutsche Bank Mobile“, die es erlaubt, Geldtransfers mit Freunden und Bekannten vorzunehmen. Auch das kontaktlose Bezahlen in Geschäften steht auf der Agenda.

Sewing kündigt einen Umbruch in der Branche an, der mindestens so tiefgreifend wie die Finanzkrise sei.

Die Entwicklungen im Bereich der FinTechs schreiten stetig voran und werden langfristig den Bankensektor und unseren Zahlungsverkehr revolutionieren. Für viele mögen sie nach technischen Spielereien und Nischenprodukten klingen, die Auswirkungen können sich allerdings dauerhaft auf unseren finanziellen Alltag auswirken. So erscheint es als nächster Schritt durchaus konsequent, dass eine Abschaffung des Bargeldes innerhalb der kommenden Dekaden möglich ist. Bargeld wird mittlerweile als ineffizient und unpraktisch angesehen. Sollte es soweit kommen, hat dies auch für andere Bereiche erhebliche Auswirkungen. Schwarzarbeit wird gerade durch die Zahlungsmöglichkeit mit Bargeld gefördert und könnte infolge einer Digitalisierung verringert werden. Der unmittelbare Einfluss der FinTechs steigt stetig und wird von den Banken mittlerweile als Antrieb statt als Handikap genutzt. Für den Verbraucher von größerer Bedeutung jedoch ist der mittelbare Einfluss, den die Digitalisierung des Finanzmarktes langfristig bedeutet.

Eine von der spezialisierten Anwaltschaft intensiv betriebene Auseinandersetzung mit den neueren Verträgen hat eine Vielzahl bislang unbeachteter Angriffspunkte für den Widerrufsjoker zu Tage gefördert. Die Bilanz ist für Darlehensnehmer positiv – es gibt nahezu kein Kreditinstitut, das bei der Darlehensvergabe alles richtiggemacht hat. Zu einigen Fehlern gibt es bereits positive Gerichtsentscheidungen, andere Streitpunkte warten noch darauf, ausgefochten zu werden. Die nachfolgende Darstellung fasst den Stand der Dinge in Bezug auf die einzelnen Banken zusammen.

Nutzen Sie die Möglichkeit einer kostenfreien Erstberatung – auch per Live-Chat.

Kaum eine andere Bank vergab in den 2010er Jahren mehr Immobilienkredite als die ING DiBa. Und kaum eine andere Bank hat in Ihren Verträgen mehr Fehler gemacht. Unsere Erfahrung zeigt: hier stehen die Chancen auf eine erfolgreiche Umschuldung mit dem Widerrufsjoker in der Regel sehr gut.

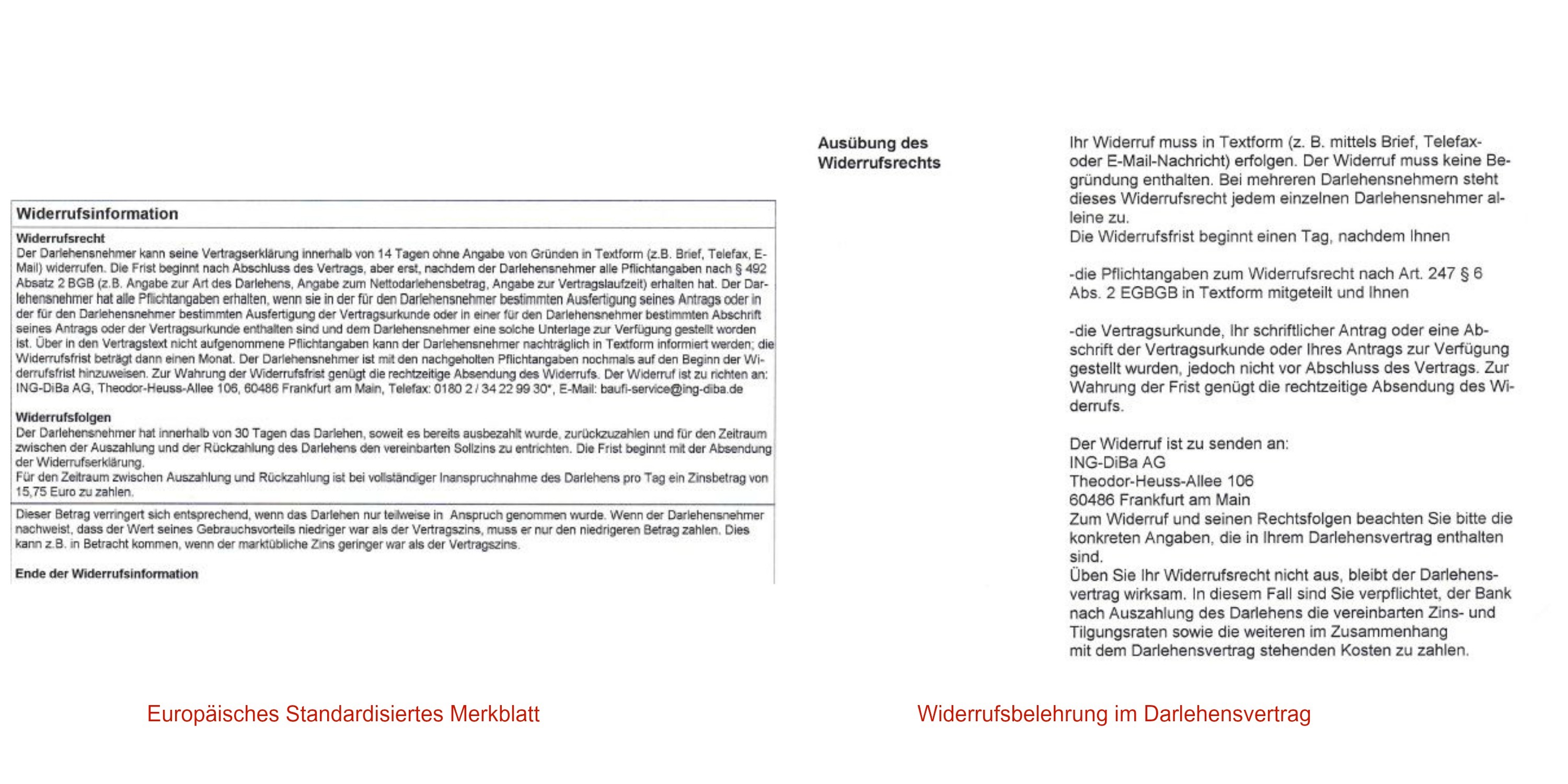

Ab dem 10. Juni 2010 mussten die Banken dem Verbraucher bei Vertragsschluss das sog. Europäisches Standardisiertes Merkblatt (ESM) überreichen. Bei den Verträgen der ING DiBa enthielt das ESM eine Widerrufsbelehrung, die sich inhaltlich von der Widerrufsbelehrung im eigentlichen Darlehensvertrag unterschied. Der Bundesgerichtshof hat bereits 2004 ((Urteil vom 18.10.2004 – 11 ZR 352/02) entschieden, dass bei einander widersprechenden Belehrungen es insgesamt an einer ordnungsgemäßen Belehrung fehlt. Bereits dieser Fehler bringt den Darlehensvertrag regelmäßig zu Fall. Der Weg für eine Umschuldung ist dann frei.

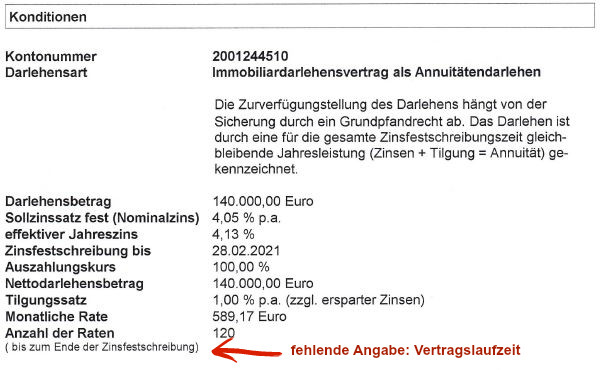

Ein weiterer, noch gröberer Fehler, findet sich nicht in der Widerrufsbelehrung, sondern in den Kreditverträgen der ING DiBa selbst. Bei der Vergabe der Immobiliendarlehen sind die Kreditinstitute gesetzlich verpflichtet, in die Vertragsurkunde bestimmte Angaben aufzunehmen. Dazu gehören z.B. der Nettodarlehensbetrag, die Höhe des Sollzinssatzes und auch die gesamte Vertragslaufzeit. Schließlich muss der Verbraucher deutlich vor Augen geführt bekommen, wie lange er sich tatsächlich an die Vereinbarung bindet. Das können bei Annuitätendarlehen ohne Weiteres drei Jahrzehnte sein. Betrachtet man allerdings die Vertragsdaten, die bereits auf der ersten Seite der Urkunde abgebildet sind, fällt schnell auf, dass die Angabe zu der Vertragslaufzeit fehlt. Die einzige zeitliche Angabe ist die Dauer der Zinsbindung, die in der Regel 10 bzw. 15 Jahre beträgt. Nach dem Ablauf der Zinsbindung ist die Darlehenssumme aber noch lange nicht zurückgezahlt. Bei der Rechtsfolge ist das Gesetz eindeutig – fehlt eine Pflichtangabe wie die Vertragslaufzeit, fängt die Widerrufsfrist nicht zu laufen an. Hier sticht der Widerrufsjoker also weiter.

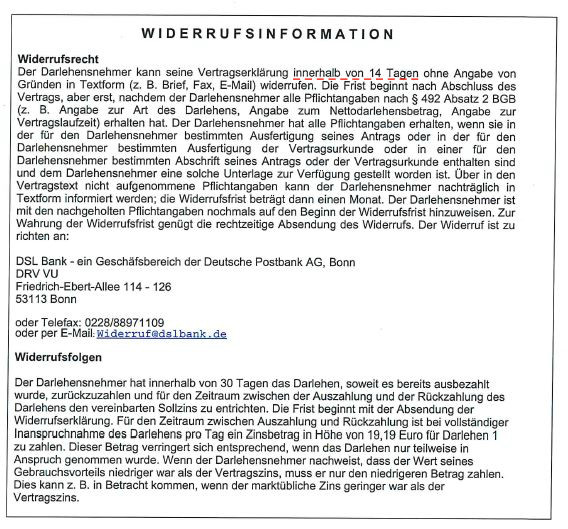

Eine weitere überregional tätige Bank, die bei der Vergabe von Immobiliendarlehen ganz vorne mit dabei ist, ist die DSL-Bank. Auch hier weisen die Kreditverträge einige Fehler auf, die zur Folge haben, dass das Widerrufsrecht noch heute fortbestehen kann.

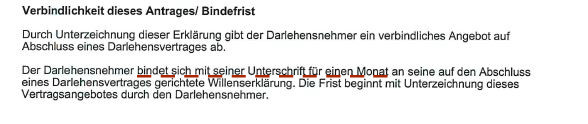

Grundsätzlich sieht das Gesetz ein 14-tägiges Widerrufsrecht vor, welches beginnt, sobald der Kreditnehmer eine bestimmte Reihe von Pflichtangaben erhalten hat und über sein Widerrufsrecht belehrt wurde. So lautet auch die entsprechende Formulierung in der Widerrufsinformation der DSL-Bank. So weit so gut. Schaut man sich jedoch das Blatt an, welches der Widerrufsbelehrung unmittelbar folgt, findet sich dort ein verwirrender Hinweis, wonach sich der Darlehensnehmer für einen Monat an seine Vertragserklärung bindet. Solche Unklarheiten hinsichtlich der Dauer der Widerrufsfrist führen zu der Unwirksamkeit der Widerrufsbelehrung insgesamt, fand z.B. auch das Landgericht Hamburg (Az.: 325 O 42/16).

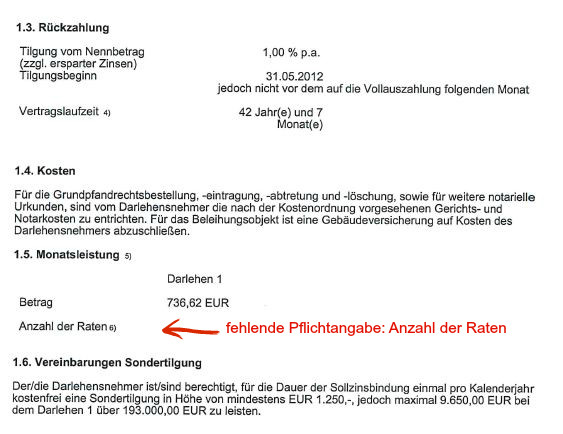

Die Widerrufsfrist beginnt erst zu laufen, wenn der Kreditnehmer über alle wesentlichen Merkmale des Darlehens informiert wurde. Diese so genannten Pflichtangaben, wie z.B. der Nettodarlehensbetrag, der Sollzinssatz, die Vertragslaufzeit, aber auch der Betrag, die Zahl und die Fälligkeit der einzelnen Raten müssen sich in der Vertragsurkunde wiederfinden. Das ist nicht bei allen Verträgen der Fall. Ein genauer Blick in die Unterlagen offenbart, dass zentrale Angaben immer wieder nicht aufgeführt werden. Mal handelt es sich um die Gesamtanzahl der Raten, ein anderes Mal ist die Vertragsdauer unklar. In jedem Fall lohnt sich eine intensive Auseinandersetzung mit dem Vertragsinhalt. Fehlt nämlich eine Pflichtangabe, fängt die Widerrufsfrist nicht zu laufen an – eine zinsgünstige Umschuldung ist dann noch heute möglich.

Nach der vielbeachteten Entscheidung des Bundesgerichtshofs zum Widerrufsjoker vom 22.11.2016 steht fest: eine Vielzahl der nach Juni 2010 abgeschlossenen Kreditverträge kann noch heute widerrufen werden. Obwohl jede einzelne Sparkasse rechtlich unabhängig ist, stammen sämtliche Vertragsformulare von demselben Sparkassenverband. Das bedeutet: der Widerrufsjoker sticht bei jeder Sparkasse von Freiburg bis nach Flensburg.

Bei diesem immer wieder auftretenden Fehler stellte sich der Sparkassenverband gewissermaßen selbst das Bein. Denn die Formulierung der Belehrung an sich, wonach die Widerrufsfrist erst mit der Nennung der für die Sparkasse zuständigen Aufsichtsbehörde beginnt, befand der Bundesgerichtshof, anders als zahlreiche andere Gerichte, für ordnungsgemäß. Das Problem allerdings war: keine der Sparkassen hat die sich selbst auferlegte Bedingung erfüllt und die Aufsichtsbehörde in den Vertragsunterlagen benannt. In einem solchen Fall kann nach Auffassung des Bundesgerichtshofs die Widerrufsfrist nicht zu laufen beginnen. Von dieser Rechtsprechung sind hunderttausende Verträge erfasst.

In zahlreichen Widerrufsbelehrungen findet sich ganz zum Schluss der folgende Satz:

Doch um welche Aufwendungen an öffentliche Stellen handelt es sich hier eigentlich? Welche sonstigen, bisher unbekannten Kosten sollen auf einen Kreditnehmer, der von seinem Widerrufsrecht Gebrauch macht, außerdem noch zukommen?

Die Antwort lautet: keine. Sämtliche Aufwendungen an öffentliche Stellen zu denen insbesondere und nahezu ausschließlich die Gebühren für den Notar und für das Grundbuchamt gehören, werden stets von dem Kreditnehmer getragen. Keine Bank würde solche Kosten auf sich nehmen.

Von daher ist der benannte Hinweis schlichtweg falsch und führt außerdem den Verbraucher in die Irre. Denn wer glaubt, dass ihm infolge des Widerrufs zusätzliche, zudem völlig unkalkulierbare Kosten entstehen, könnte von der Ausübung seiner garantierten Rechte abgehalten werden. Dieses Ergebnis steht in klarem Widerspruch mit dem gesetzlichen Willen. Dies bestätigte jüngst auch das Landgericht Aurich.

Auch die Verträge der Genossenschaftsbanken sind keineswegs widerrufssicher. Genau wie bei den Sparkassen verwendeten hier die rechtlich selbstständigen Kreditinstitute die Musterkreditformulare des Bundesverbandes. Auch wenn mancherorts von den einzelnen Banken die Verträge individuell bearbeitet worden sind, die wesentlichen Fehler sind deutschlandweit nahezu identisch. Die folgenden Schnitzer sind besonders häufig anzutreffen:

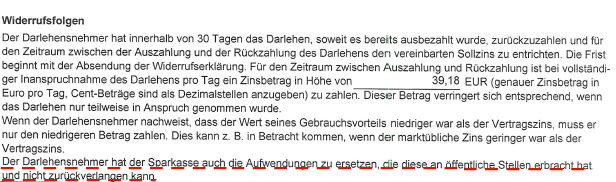

Ein häufig anzutreffender Fehler liegt in einer unzureichenden Aufklärung über die Widerrufsfolgen. In zahlreichen Widerrufsinformationen fehlt nämlich der Hinweis auf eine Möglichkeit des Darlehensnehmers bei der Rückabwicklung unter Umständen einen geringeren Tageszins zu zahlen.

Diese Möglichkeit ist aber gesetzlich vorgesehen, ihre Aufnahme in die Widerrufsinformation zwingend. Dort wo sie fehlt, besteht die Widerrufsmöglichkeit weiterhin fort.

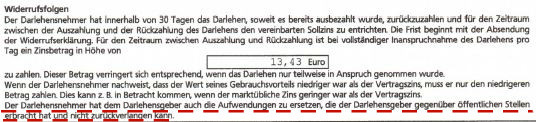

Wie schon in den Vertragsformularen des Sparkassenverbandes findet sich in den Widerrufsinformationen des Sparkassenverbandes als letztes der folgende Hinweis:

Um welche Aufwendungen an öffentliche Stellen es hier gehen soll, wird an keiner Stelle erklärt. Der Kreditnehmer wird lediglich mit der Unsicherheit konfrontiert, bei Ausübung seines Widerrufsrechts irgendwelche unklaren Aufwendungen ersetzen zu müssen. Tatsächlich aber fallen für den Darlehensgeber solche Aufwendungen nicht an. Sämtliche in diesem Zusammenhang entstehenden Gebühren, wobei es sich ausschließlich um die Notarkosten und die Kosten des Grundbuchamtes für die Grundschuldbestellung handelt, werden von Anfang an von dem Kreditnehmer getragen. Keine Bank würde solche Kosten ohne Not auf sich nehmen. Der entsprechende Hinweis ist daher schlichtweg falsch und darüber hinaus irreführend. Denn wird bei dem Verbraucher der Eindruck erweckt, er würde bei einem Widerruf mit zusätzlichen, möglicherweise erheblichen Kosten belastet. Eine solche Befürchtung könnte viele Verbraucher hinsichtlich der Ausübung ihrer Widerrufsrechte negativ beeinflussen. Und genau das läuft der gesetzlichen Intention eines umfassenden Verbraucherschutzes zuwider. Nach unserer Auffassung können Verträge, die diese Formulierung enthalten, widerrufen werden.

Ein Widerruf der auf den Vertragsabschluss gerichteten Willenserklärung kann eine hohe Ersparnis mit sich bringen. Neben einer Ablösung des Kredits ohne die Entrichtung einer Vorfälligkeitsentschädigung, kann der Widerrufende von den aktuell niedrigen Zinsen profitieren. Außerdem erhält er dafür, dass die Bank mit dem Geld des Kunden arbeiten konnte eine Verzinsung, den sog. Nutzungsersatz.

In vielen Verträgen der DSL Bank aus dem Zeitraum von 2010 bis heute, erhält der Darlehensnehmer folgenden Hinweis:

„Bei mehreren Darlehensnehmern kann jeder Darlehensnehmer seine Vertragserklärung gesondert widerrufen.

Ein Darlehensvertrag mit mehreren Darlehensnehmern kommt – auch mit Wirkung gegenüber jedem einzelnen Darlehensnehmer – nur dann zustande, wenn alle den Darlehensvertrag unterschrieben haben. Sollte einer der Darlehensnehmer den Darlehensvertrag innerhalb der Widerrufsfrist widerrufen, so gilt der Widerruf auch für und gegen die anderen Darlehensnehmer. Mit Zugang des Widerrufs bei der DSL Bank wird der Darlehensvertrag rückabgewickelt. Die DSL Bank wird die anderen Darlehensnehmer über die Nichtabnahme des Darlehensvertrages oder einen Widerruf informieren.“

Das Oberlandesgericht Köln entschied im Beschluss vom 31.08.2016 (Az.: 13 W 56/16), dass dieser Hinweis die Rechtslage nicht korrekt wiedergibt. Entgegen der Behauptung der DSL Bank müssen beide Darlehensnehmer den Widerruf erklären, so die Richter aus Köln.

Das erkennende Gericht entschied diesbezüglich:

„Der Widerruf zu dem streitgegenständlichen Darlehensvertrag konnte nicht wirksam von der Klägerin allein erklärt werden; seine Ausübung musste vielmehr- nach der Entlassung der Darlehensnehmerin X aus dem Vertrag- durch die verbleibenden Darlehensnehmer, d.h. die Klägerin und ihren früheren Ehemann- gemeinschaftlich erfolgen.“

Als Begründung führt das Oberlandesgericht Köln an, die Rückabwicklung eines Darlehensvertrages infolge des Widerrufs verlaufe nach denselben Grundsätzen, die auch für den Rücktritt gelten. Insofern müsse auf diesen Sachverhalt der § 351 S. 1 BGB Anwendung finden. Da auch der Rücktritt nur von allen und gegen alle ausgeübt werden konnte, müsse dies auch für den Darlehenswiderruf gelten. Das Widerrufsrecht sei unteilbar.

Die Rechte der DSL Bank Kunden, die einen Widerruf in der Vergangenheit nur schwer durchzusetzen vermochten, wurden in den vergangenen Monaten deutlich gestärkt.

Die Frage, ob beide Darlehensnehmer den Widerruf erklären können oder ob bereits der Widerruf eines Darlehensnehmers wirksam ist, ist sehr umstritten.

Neben dem Urteil des Oberlandesgericht Köln, vertritt auch das Oberlandesgericht Karlsruhe die Auffassung, dass das Widerrufsrecht nur gemeinsam ausgeübt werden kann.

Zwei Oberlandesgerichte entschieden somit gegen den klagenden Verbraucher, der den Widerruf nicht wirksam alleine erklären konnte und bestätigten damit die Unteilbarkeit des Widerrufsrechts.

So unerfreulich die beiden Urteile auch für die betroffenen Kläger sind, so vorteilhaft sind diese für die Gesamtheit der DSL Kunden, denn die darauf resultierenden Grundsätze machen den Widerruf für viele Kunden der DSL Bank möglich.

Durch die Erteilung des fehlerhaften Hinweises bezüglich der Unteilbarkeit des Widerrufsrechts entspricht die gesamte Widerrufsbelehrung der DSL Bank nicht den gesetzlichen Anforderungen. Dies hat zur Folge, dass betroffene Darlehensnehmer noch heute den Widerruf erklären können und sich hohe Ersparnisse sichern können.

Die Stimme, nach der das Widerrufsrecht nicht teilbar ist, wird immer lauter. Neben dem Oberlandesgericht Karlsruhe, stützt nun auch die Rechtsprechung des Oberlandesgericht Köln diese Ansicht mit der Konsequenz, dass viele tausende Verträge, die diesen Hinweis in der Widerrufsbelehrung enthalten, mit hohen Ersparnissen rückabgewickelt werden können.

Sollten auch Sie fehlerhaft über das Ihnen zustehende Widerrufsrecht belehrt worden sein, nutzen Sie unsere kostenfreie und unverbindliche Erstberatung. Unsere spezialisierten Mitarbeiter besprechen gerne gemeinsam mit Ihnen Ihre Möglichkeiten und beantworten noch offene Fragen.

![]()

![]()

![]()